En un coup d’œil

- Depuis 1985, les employés dont le salaire dépasse le seuil d’entrée sont obligatoirement assurés au 2e

- La loi sur le libre passage de 1995 garantit la conservation de l’intégralité de l’avoir de prévoyance même en cas de changement d’emploi.

- Les réformes permettent aujourd’hui une plus grande flexibilité des retraites et une meilleure protection en cas de chômage ou de divorce.

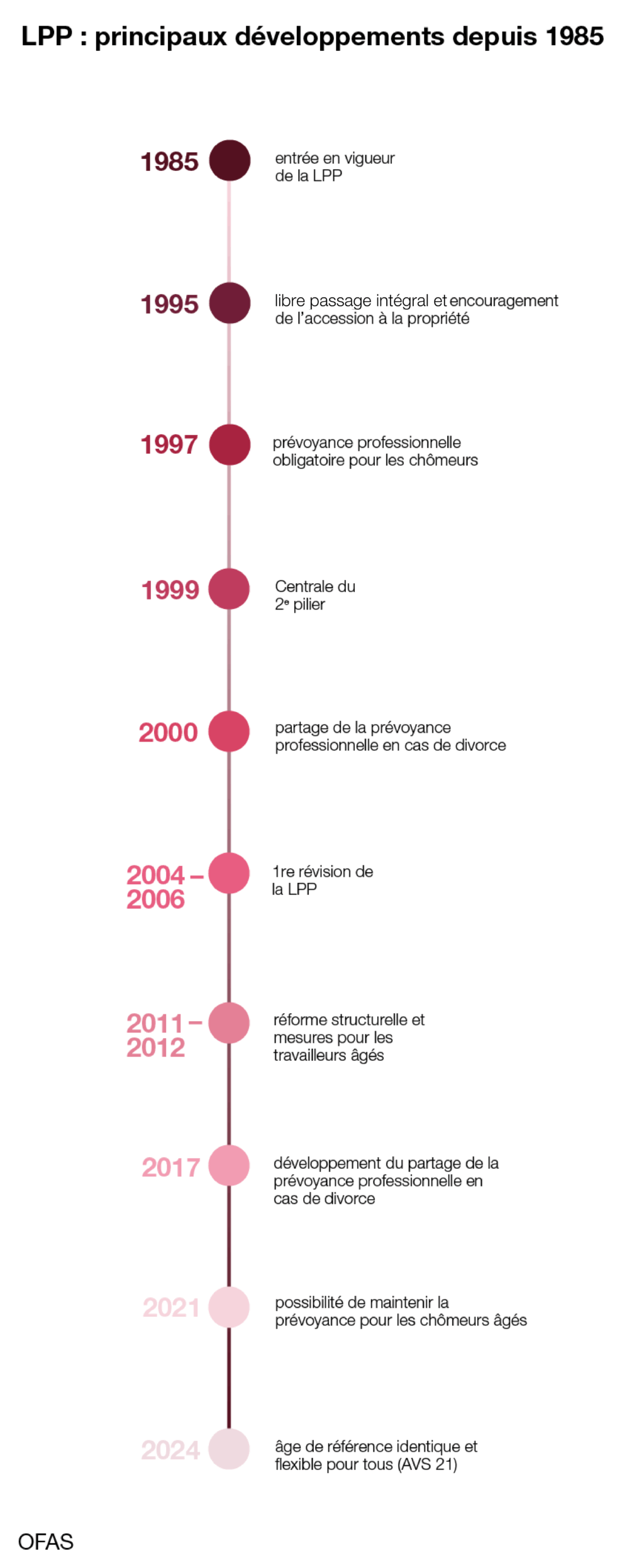

L’année 1985 a marqué un jalon important dans la prévoyance professionnelle : depuis l’entrée en vigueur de la loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP), les employés dont le salaire annuel dépasse le seuil d’entrée (de 16 560 francs à l’époque, de 22 680 francs aujourd’hui) sont obligatoirement assurés au 2e pilier. Les personnes ayant plusieurs employeurs, en interruption d’activité professionnelle ou qui exercent une activité indépendante peuvent, sous certaines conditions, s’assurer à titre facultatif.

La prévoyance professionnelle relève de la responsabilité d’institutions de prévoyance privées ou publiques soumises à des prescriptions légales minimales. Elles disposent d’une grande autonomie en matière d’organisation, de financement et de conception des prestations.

Nombre de ces institutions de prévoyance exerçaient déjà leur activité avant 1985. Dès la fin du XIXe siècle, des entreprises et des collectivités publiques avaient créé de telles institutions en vue de prémunir leurs employés contre les conséquences économiques de la vieillesse, du décès et de l’invalidité. Même après l’introduction de l’assurance-vieillesse et survivants (AVS) en 1948, les caisses de pensions ont gardé toute leur importance pour les assurés. En décembre 1972 (environ douze ans avant l’entrée en vigueur de la LPP), une nette majorité du peuple suisse a voté l’inscription du système des trois piliers dans la Constitution fédérale.

Libération des chaînes dorées

Il s’est rapidement avéré qu’en cas de changement d’emploi, les réglementations étaient insuffisantes. En effet, dans certaines circonstances, les personnes qui changeaient d’emploi risquaient de perdre une partie de leurs fonds de prévoyance assurés dans le cadre du régime surobligatoire. On parlait alors de « chaînes dorées ». Celles-ci furent brisées lors de l’entrée en vigueur de la loi fédérale sur le libre passage dans la prévoyance professionnelle vieillesse, survivants et invalidité (loi sur le libre passage, LFLP) en 1995.

Depuis lors, un changement d’emploi n’entraîne plus la perte d’avoirs de prévoyance. L’institution de prévoyance transmet aux employés la totalité de l’avoir de prévoyance épargné : la « prestation de libre passage ». Elle transfère celle-ci à l’institution de prévoyance du nouvel employeur ou, en cas d’interruption de l’activité professionnelle, à une institution de libre passage. Les employés ont ainsi la garantie de ne pas perdre leurs avoirs de prévoyance en cas de changement d’emploi et de pouvoir continuer à les constituer sans interruption.

Encouragement de l’accession à la propriété pour tous les assurés

Au départ, seuls les assurés âgés pouvaient utiliser leurs avoirs du 2e pilier pour financer leur logement, moyennant certaines restrictions. Ainsi, l’accession à la propriété n’était possible qu’une fois l’âge de la retraite atteint et était limitée à la moitié de la prestation de vieillesse (cf. Piegai 2025).

Depuis 1995, l’encouragement de l’accession à la propriété bénéficie même aux jeunes assurés ne disposant encore que d’une épargne modeste. Ils peuvent donc également retirer ou mettre en gage des avoirs de prévoyance pour acquérir, construire ou rénover leur logement, ou encore rembourser une hypothèque. Le cadre légal garantit que la prévoyance soit maintenue malgré l’utilisation de l’avoir pour accéder à la propriété.

Meilleure protection des chômeurs

À la suite d’une révision de la loi sur l’assurance-chômage en 1997, le cercle des personnes obligatoirement assurées au 2e pilier a été élargi. Depuis, les personnes qui perçoivent des indemnités journalières de chômage sont également assurées contre les risques décès et invalidité. L’épargne vieillesse reste toutefois facultative.

La Centrale du 2e pilier a été créée deux ans plus tard en mai 1999. Elle soutient les assurés dans leur recherche d’avoirs de prévoyance et aide les institutions de prévoyance qui ont perdu le contact avec les ayants droit de certains avoirs. Pour qu’une recherche soit possible, toutes les institutions de prévoyance et de libre passage doivent y déclarer les avoirs oubliés ou les avoirs pour lesquels le contact avec l’ayant droit a été rompu. La Centrale du 2e pilier est gérée par le Fonds de garantie.

En 2000, le partage de la prévoyance professionnelle en cas de divorce a été introduit dans le cadre de la révision du droit du divorce. Depuis lors, en cas de divorce, les avoirs de prévoyance du 2e pilier que les époux ont acquis pendant le mariage sont en principe partagés par moitié. Le conjoint qui a exercé une activité lucrative à un taux d’occupation inférieur pendant le mariage – par exemple pour garder des enfants – n’est plus désavantagé dans la constitution de sa prévoyance par rapport au conjoint ayant exercé son activité à un taux plus élevé.

Première grande révision de la LPP

En octobre 2003, le Parlement a adopté la seule révision complète de la LPP à ce jour. Comme aucun référendum n’a été lancé, elle est entrée en vigueur, de manière échelonnée entre avril 2004 et janvier 2006. Cette révision a apporté des changements considérables, dont l’abaissement du seuil d’accès, de la déduction de coordination et du taux de conversion minimal. Ainsi, davantage de travailleurs à bas revenus ont accès au 2e pilier, le montant des salaires obligatoirement assurés est plus élevé et l’espérance de vie, plus longue, est mieux prise en compte.

La révision a également aligné l’âge de la retraite des femmes – prévue par la prévoyance professionnelle obligatoire – sur celui de l’AVS (64 ans à l’époque). En outre, un âge minimal de la retraite est désormais en vigueur : les caisses de pensions peuvent proposer à leurs assurés de percevoir leurs prestations de vieillesse dès l’âge de 58 ans révolus.

En outre, la réforme met les veufs sur un pied d’égalité avec les veuves dans la prévoyance obligatoire. De surcroît, la loi accorde explicitement aux institutions de prévoyance la possibilité de prévoir des prestations pour survivants en faveur d’autres catégories de personnes, notamment pour les concubins.

Enfin, une série de dispositions garantit que les avantages fiscaux autorisés par la prévoyance professionnelle ne dépassent pas un niveau approprié. Les améliorations en matière de droits à l’information et de parité ont renforcé la position des assurés.

Renforcement de la surveillance

À partir de 2011, le Parlement a renforcé la gouvernance par une réforme structurelle et introduit une nouvelle structure de surveillance. Depuis 2012, la surveillance directe de toutes les institutions de prévoyance est assurée par des autorités de surveillance cantonales ou régionales indépendantes de l’administration. La haute surveillance incombe à la Commission de haute surveillance de la prévoyance professionnelle (CHS PP), qui n’est soumise à aucune directive du Conseil fédéral.

Pour les travailleurs âgés, la réforme apporte deux nouvelles possibilités de prévoyance facultative. Depuis 2011, les assurés qui réduisent leur taux d’occupation après leur 58e anniversaire peuvent continuer à assurer leur dernier salaire. Quant aux personnes continuant à travailler après avoir atteint l’âge de la retraite, elles peuvent désormais poursuivre leur prévoyance jusqu’à leur 70e anniversaire. Chacune de ces deux possibilités présuppose que l’institution de prévoyance concernée l’ait proposée dans son règlement.

Dans le cadre d’une révision du code civil, le Parlement a notamment revu la réglementation du partage de la prévoyance en cas de divorce avec effet au 1er janvier 2017. Depuis, ce ne sont plus seulement les prestations de libre passage qui sont partagées en cas de divorce, mais également les rentes, ce qui assure en même temps une meilleure protection de la partie obligatoire de la prévoyance.

Plus de flexibilité dans le versement des rentes

Depuis 2021, les personnes congédiées après avoir atteint l’âge de 58 ans peuvent continuer à cotiser à leur dernière caisse de pensions. Le Parlement a introduit ce droit en même temps que la réforme des prestations complémentaires. Depuis, le droit à une rente de vieillesse est garanti à vie. Jusqu’alors, une perte d’emploi quelques années avant la retraite conduisait souvent les personnes concernées à devoir retirer leur avoir de prévoyance en totalité et d’une traite sous forme de capital, ces personnes n’étant plus affiliées à aucune institution de prévoyance au moment d’arriver à l’âge de la retraite.

Avec la réforme AVS 21, l’âge de la retraite des femmes sera progressivement relevé à 65 ans à l’horizon 2028. Jusqu’à fin 2023, chaque caisse de pensions réglementait elle-même les possibilités de retraite anticipée et d’ajournement de la prestation de vieillesse. Depuis la réforme, toutes les institutions de prévoyance proposent désormais un versement flexible des prestations de vieillesse. Ainsi, tous les assurés peuvent percevoir ces prestations de manière anticipée à partir de 63 ans révolus. De plus, quiconque exerce encore une activité professionnelle après 65 ans peut en ajourner le versement jusqu’à 70 ans.

Bibliographie

Piegai, Jérôme (2025). L’encouragement à la propriété du logement a 30 ans – Sécurité sociale CHSS, 3 avril