Auf einen Blick

- Seit 1985 sind Arbeitnehmende mit Löhnen über der Eintrittsschwelle obligatorisch in der zweiten Säule versichert.

- Mit dem Freizügigkeitsgesetz von 1995 ist der volle Erhalt des Vorsorgeguthabens auch bei Stellenwechsel sichergestellt.

- Reformen ermöglichen heute mehr Flexibilität beim Rentenbezug und eine bessere Absicherung bei Arbeitslosigkeit oder Scheidung.

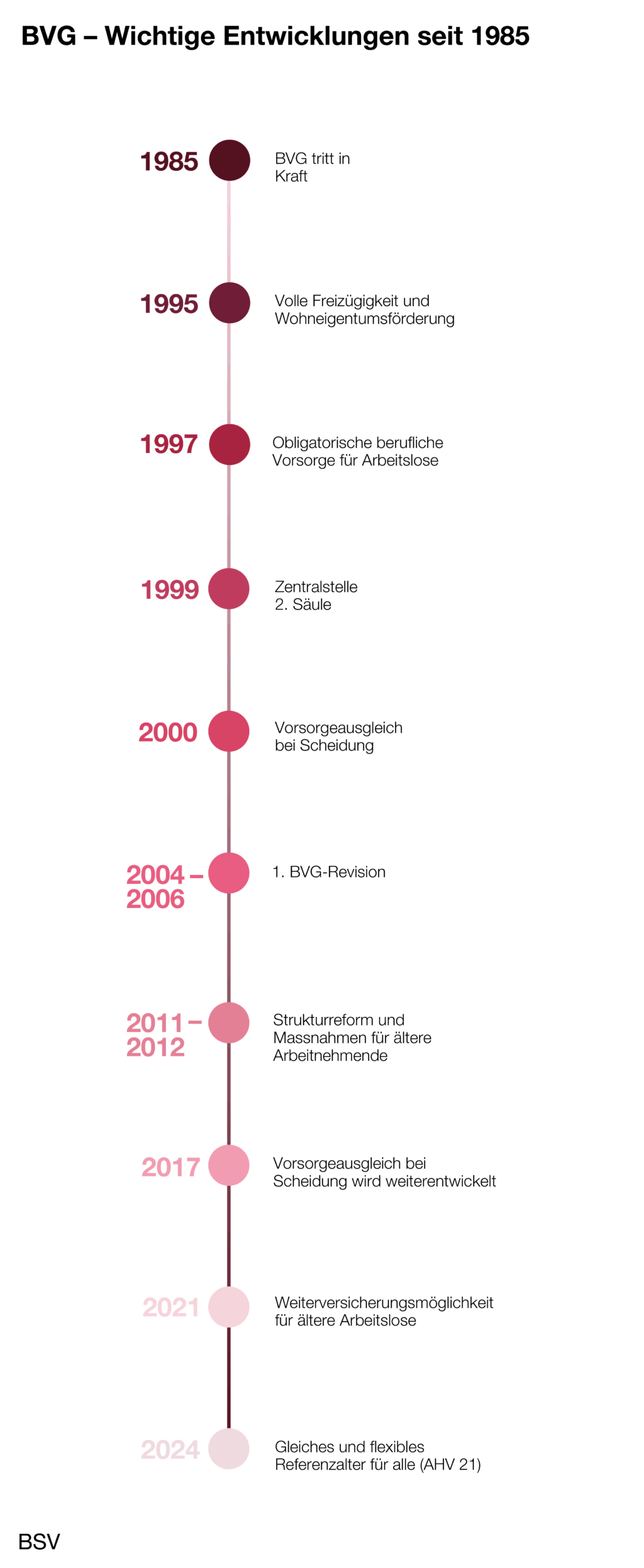

Das Jahr 1985 ist ein Meilenstein in der beruflichen Vorsorge: Mit dem Inkrafttreten des Bundesgesetzes über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG) sind Arbeitnehmende mit einem Jahreslohn über der Eintrittsschwelle (von damals 16 560 Franken, heute 22 680 Franken) obligatorisch in der zweiten Säule versichert. Wer mehr als einen Arbeitgeber hat, sich in einem Erwerbsunterbruch befindet oder selbstständig erwerbend ist, kann sich unter gewissen Voraussetzungen freiwillig versichern.

Zuständig für die Durchführung der beruflichen Vorsorge sind private und öffentlich-rechtliche Vorsorgeeinrichtungen. Für sie gelten gesetzliche Mindestvorschriften. Darüber hinaus verfügen sie über grosse Autonomie in der Organisation, der Finanzierung und der Gestaltung von Leistungen.

Viele dieser Vorsorgeeinrichtungen waren bereits vor 1985 aktiv. Schon ab dem späten 19. Jahrhundert gründeten Unternehmen und Gemeinwesen solche Einrichtungen, um ihre Mitarbeitenden gegen die wirtschaftlichen Folgen von Alter, Tod und Invalidität abzusichern. Auch nach der Einführung der Alters- und Hinterlassenenversicherung (AHV) im Jahr 1948 blieben die Pensionskassen für die Versicherten von Bedeutung. Im Dezember 1972 – rund zwölf Jahre vor dem Inkrafttreten des BVG – verankerte die Stimmbevölkerung mit deutlicher Mehrheit das 3-Säulen-System in der Bundesverfassung.

Goldene Fesseln gelöst

Bald zeigte sich, dass die Regelungen bei einem Stellenwechsel ungenügend waren. Denn wer den Job wechselte, riskierte unter Umständen, einen Teil der im Überobligatorium versicherten Vorsorgegelder zu verlieren. Man sprach in diesem Zusammenhang von den «goldenen Fesseln». Mit dem Inkrafttreten des Bundesgesetzes über die Freizügigkeit in der beruflichen Alters-, Hinterlassenen- und Invalidenvorsorge (Freizügigkeitsgesetz) im Jahr 1995 wurden diese Fesseln gelöst.

Seither führt ein Stellenwechsel nicht mehr zum Verlust von Vorsorgeguthaben: Die Vorsorgeeinrichtung gibt den Arbeitnehmenden das gesamte angesparte Vorsorgeguthaben – die sogenannte Freizügigkeitsleistung – mit. Sie überweist diese an die Vorsorgeeinrichtung des neuen Arbeitgebers oder, bei einem Erwerbsunterbruch, an eine Freizügigkeitseinrichtung. So wird sichergestellt, dass Arbeitnehmende das Vorsorgeguthaben beim Stellenwechsel nicht verlieren und lückenlos weiter aufbauen können.

Wohneigentumsförderung für alle Versicherten

Anfänglich konnten nur ältere Versicherte ihre Guthaben der zweiten Säule unter Einschränkungen für die Finanzierung von Wohneigentum nutzen. So war die Wohneigentumsförderung erst bei Erreichen des Rentenalters möglich und auf die Hälfte der Altersleistung begrenzt (vgl. Piegai 2025).

Seit 1995 können auch jüngere Versicherte mit noch kleineren Ersparnissen die Wohneigentumsförderung nutzen. Sie können Vorsorgeguthaben beziehen oder verpfänden, um Wohneigentum für den Eigenbedarf zu erwerben, zu erstellen, zu renovieren oder um eine Hypothek zurückzuzahlen. Gesetzliche Rahmenbedingungen sorgen dafür, dass die Vorsorge trotz Verwendung des Guthabens für das Wohneigentum erhalten bleibt.

Bessere Absicherung von Arbeitslosen

Im Zuge einer Revision des Arbeitslosenversicherungsgesetzes wurde der Kreis der obligatorisch in der zweiten Säule Versicherten im Jahr 1997 ausgeweitet: Nun sind auch Personen, die Arbeitslosentaggelder beziehen, für die Risiken Tod und Invalidität versichert. Das Alterssparen bleibt für sie jedoch freiwillig.

Zwei Jahre später, im Mai 1999, wird die Zentralstelle 2. Säule geschaffen: Sie unterstützt Versicherte bei der Suche nach Vorsorgeguthaben und hilft Vorsorgeeinrichtungen, die den Kontakt zu den Berechtigten von Guthaben verloren haben. Um die Suche zu ermöglichen, müssen alle Vorsorge- und Freizügigkeitseinrichtungen der Zentralstelle kontaktlose und vergessene Guthaben melden. Die Zentralstelle 2. Säule wird durch den Sicherheitsfonds geführt.

Im Jahr 2000 wird im Zuge der Revision des Scheidungsrechts der Vorsorgeausgleich bei Scheidung eingeführt. Seither werden bei einer Scheidung die Vorsorgeguthaben der zweiten Säule, die die Ehegatten während der Ehe erworben haben, grundsätzlich hälftig geteilt. Der Ehegatte, der während der Ehe in tieferem Pensum erwerbstätig war – etwa wegen Kinderbetreuung –, ist im Vergleich zum Ehegatten mit dem höheren Erwerbspensum im Aufbau der Vorsorge nicht mehr benachteiligt.

Erste grosse BVG-Revision

Im Oktober 2003 verabschiedete das Parlament die bisher einzige umfassende BVG-Revision. Da kein Referendum ergriffen wird, tritt sie zwischen April 2004 und Januar 2006 gestaffelt in Kraft. Die Revision bringt umfassende Änderungen mit sich, darunter die Herabsetzung der Eintrittsschwelle, des Koordinationsabzugs sowie des Mindestumwandlungssatzes. Dadurch erhalten mehr Arbeitnehmende mit tiefen Einkommen Zugang zur zweiten Säule, die obligatorisch versicherten Löhne sind höher, und die gestiegene Lebenserwartung wird besser berücksichtigt.

Mit der Revision wird auch das Rentenalter der Frauen in der obligatorischen beruflichen Vorsorge demjenigen in der AHV (damals 64 Jahre) angeglichen. Weiter gilt neu ein frühestmögliches Rentenalter: Die Pensionskassen dürfen Versicherten ab Vollendung des 58. Altersjahrs den Bezug der Altersleistung anbieten.

Darüber hinaus stellt die Reform in der obligatorischen Vorsorge die Witwer den Witwen gleich. Zudem gibt das Gesetz den Vorsorgeeinrichtungen ausdrücklich die Möglichkeit, für weitere Personenkategorien Hinterlassenenleistungen vorzusehen, insbesondere für Konkubinatspartner und -partnerinnen.

Schliesslich sorgt eine Reihe von Regelungen dafür, dass die steuerlich begünstigte berufliche Vorsorge ein angemessenes Niveau nicht überschreitet. Verbesserungen bei den Informationsrechten und der Parität stärken die Stellung der Versicherten.

Stärkung der Aufsicht

Ab 2011 verschärft das Parlament mit einer Strukturreform die Governance und führt eine neue Aufsichtsstruktur ein. Seit 2012 wird die Direktaufsicht über alle Vorsorgeeinrichtungen von verwaltungsunabhängigen kantonalen bzw. regionalen Aufsichtsbehörden wahrgenommen. Die Oberaufsicht obliegt der Oberaufsichtskommission Berufliche Vorsorge (OAK), die keiner Weisung des Bundesrats untersteht.

Für ältere Arbeitnehmende bringt die Reform zwei neue Möglichkeiten zur freiwilligen Vorsorge: Seit 2011 können Versicherte, die nach dem 58. Geburtstag das Erwerbspensum reduzieren, den bisherigen Lohn weiterversichern. Wer nach Erreichen des Rentenalters noch arbeitet, darf die Vorsorge bis zum 70. Geburtstag weiterführen. Beides setzt voraus, dass die jeweilige Vorsorgeeinrichtung die Möglichkeiten im Reglement anbietet.

Im Zuge einer Revision des Zivilgesetzbuchs regelt das Parlament den Vorsorgeausgleich bei Scheidung auf Januar 2017 neu: Seither werden bei einer Scheidung nicht mehr nur Freizügigkeitsleistungen, sondern auch Renten geteilt. Gleichzeitig wird der obligatorische Teil der Vorsorge besser geschützt.

Mehr Flexibilität beim Rentenbezug

Wer nach Vollendung des 58. Altersjahrs entlassen wird, kann seit 2021 die Vorsorge in der bisherigen Pensionskasse weiterführen. Das Parlament führte dieses Recht auf Weiterversicherung zusammen mit der Reform der Ergänzungsleistungen ein. Seither können sich ältere Erwerbstätige den Anspruch auf eine lebenslange Altersrente sichern. Bis dahin führte ein Stellenverlust in den Jahren kurz vor der Pensionierung oft dazu, dass Betroffene ihr Vorsorgeguthaben einmalig als Kapital beziehen mussten, weil sie bei Erreichen des Rentenalters keiner Vorsorgeeinrichtung mehr angehörten.

Mit der Reform AHV 21 wird das Rentenalter der Frauen bis 2028 schrittweise auf 65 erhöht. Bis Ende 2023 regelte jede Pensionskasse selbst die Möglichkeiten zur Frühpensionierung und zum Aufschub der Altersleistung. Infolge der Reform AHV 21 bieten inzwischen alle Vorsorgeeinrichtungen einen flexiblen Bezug der Altersleistung an: Alle Versicherten dürfen die Leistungen ab Vollendung des 63. Altersjahrs vorbeziehen. Wer nach Vollendung des 65. Altersjahrs noch erwerbstätig ist, darf den Bezug der Leistung bis 70 aufschieben.

Literaturverzeichnis

Piegai, Jérôme (2025). 30 Jahre Wohneigentumsförderung – Soziale Sicherheit CHSS, 3. April