Le présent article fournit, pour la première fois, des informations chiffrées sur le montant du capital investi dans le pilier 3a (tableau T1) et sur son évolution (tableau T2). Plusieurs sources de données ont été exploitées pour déterminer le développement du capital entre 2014 et 2018 et pour examiner l’évolution des versements et des retraits effectués auprès des banques et des assurances au titre de la prévoyance liée. Les calculs se fondent sur le recoupement de données provenant de la statistique des nouvelles rentes, de la Banque nationale suisse (BNS), de l’Autorité fédérale de surveillance des marchés financiers (FINMA), de l’Association suisse des banquiers (ASB) et de l’Association prévoyance suisse (VVS). Les séries de données utilisées étant incomplètes, l’OFAS a dû procéder, dans certains cas, à des extrapolations.

Statistique des nouvelles rentes

La statistique des nouvelles rentes est établie par l’Office fédéral de la statistique (OFS) et indique, depuis 2015, le nombre de personnes qui entrent dans le cercle des bénéficiaires d’une rente de vieillesse du système de prévoyance suisse ou qui effectuent un retrait sous forme de capital. Elle contient des données relatives aux trois piliers. Est qualifiée de « nouvelle » une rente qui est perçue pour la première fois au cours de l’année considérée. La statistique indique le montant moyen des nouvelles rentes ou des retraits sous forme de capital, en fonction de l’âge et du sexe du bénéficiaire.

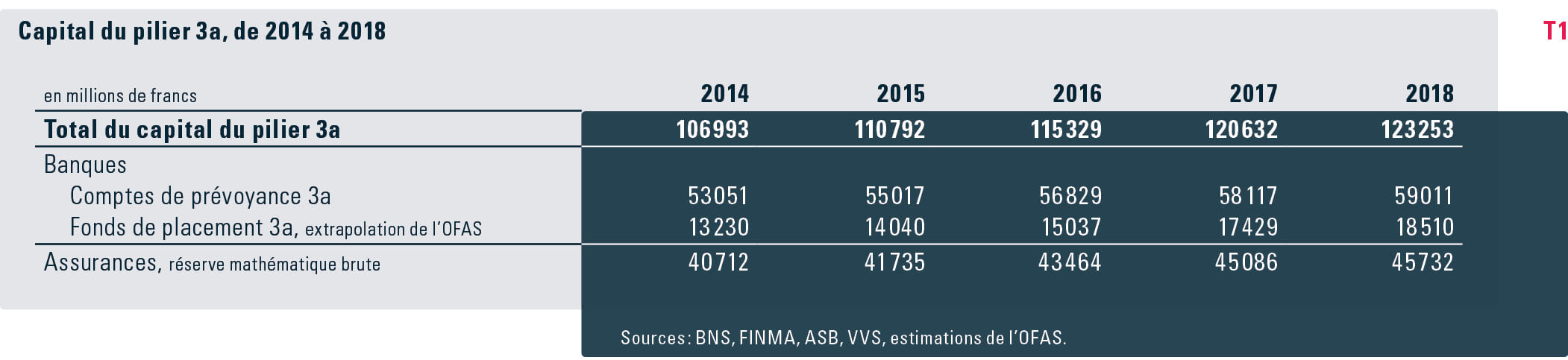

Capital du pilier 3a La prévoyance privée est gérée principalement par des banques et des compagnies d’assurance. En 2018, 123,3 milliards de francs étaient placés auprès de telles institutions au titre de la prévoyance liée du pilier 3a (voir tableau T1). 77,5 milliards se trouvaient sur des comptes de prévoyance ou des fonds de placement gérés par des banques, tandis que 45,7 milliards de francs étaient investis dans des assurances-vie. Le tableau T1 montre notamment, pour ce qui est des placements auprès des banques, une augmentation de la part des capitaux investis dans des fonds de placement. En 2018, 24 % du capital du pilier 3a géré par les banques l’était sous la forme de tels placements.

Les chiffres concernant le capital du pilier 3a se fondent en partie sur des extrapolations. Les montants correspondant à des comptes de prévoyance des banques ressortent des statistiques de la BNS. Ceux correspondant à des fonds de placement gérés par des banques ont été extrapolés, jusqu’en 2016, à partir des données fournies par l’ASB. Les chiffres pour 2017 ont fait l’objet d’une estimation et sont donc un peu moins précis. Les nouvelles données collectées par la VVS depuis 2019 couvrent environ 84 % du capital de prévoyance du pilier 3a géré par des banques.

Dans son rapport sur le marché de l’assurance, la FINMA recense les contrats d’assurance de la prévoyance individuelle (pilier 3a) sur la base de la réserve mathématique.

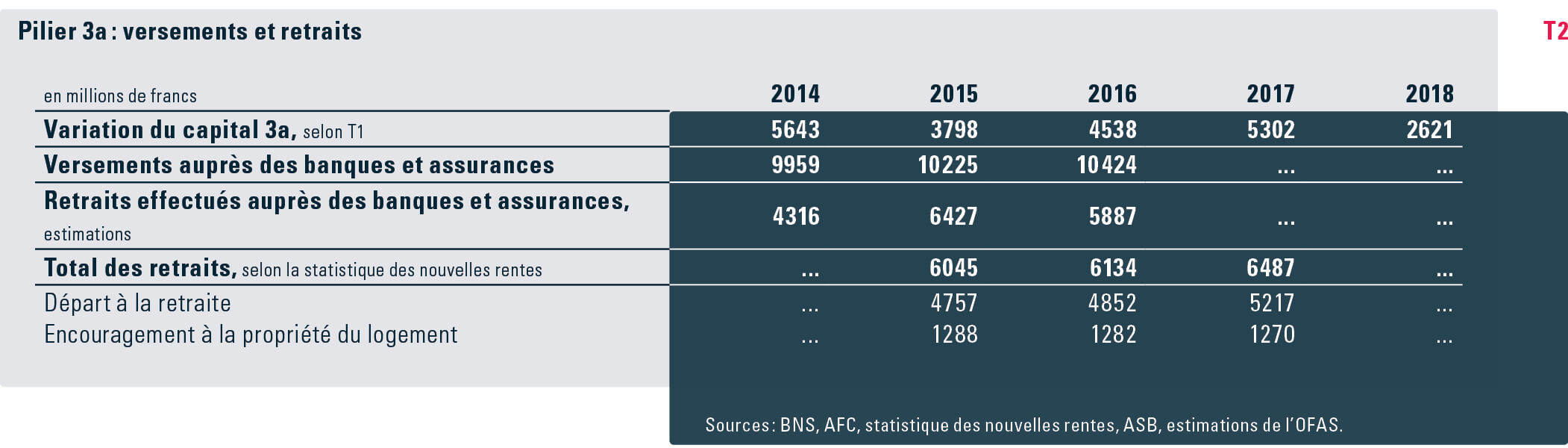

Évolution du pilier 3a Le tableau T2 montre l’évolution du capital de prévoyance du pilier 3a pour la période 2014-2018. Les données relatives aux versements sont fournies par l’Administration fédérale des contributions (AFC), qui publie chaque année une statistique des montants versés auprès des banques et des assurances au titre de la prévoyance 3a et donnant droit à des avantages fiscaux. Les données concernant les versements effectués en 2016 seront publiées à l’automne 2019. Celles concernant 2017 ne seront par conséquent disponibles qu’à l’automne 2020. La seule année entièrement documentée sur laquelle pouvaient se baser les estimations était jusqu’à présent l’année 2015 ; à partir de novembre 2019, les chiffres de l’année 2016 peuvent également servir de base à des estimations.

La statistique des nouvelles rentes publiée par l’OFS fournit des informations sur les montants retirés du pilier 3a. Les données, qui couvrent uniquement la période 2015-2017, indiquent les retraits effectués dans le cadre des départs à retraite et ceux effectués dans le cadre de l’encouragement à la propriété du logement (EPL). En 2017, quelque 88 000 personnes ont retiré un capital de vieillesse du pilier 3a lors de leur départ à la retraite, dont 52 000 hommes et 36 000 femmes. Le montant moyen du capital retiré du pilier 3a à cette occasion s’élevait à 59 000 francs, celui des hommes (65 000 francs) étant supérieur à celui des femmes (51 000 francs). Toujours en 2017, quelque 35 000 personnes ont retiré un capital du pilier 3a dans le cadre de l’EPL, pour un montant moyen de 37 000 francs.

Les données du tableau T2 concernant les retraits du pilier 3a effectués en 2015 et 2016 ressortent de plusieurs sources. Pour calculer les retraits effectués auprès des banques et des assurances, il a fallu extrapoler le capital des fonds de placement du pilier 3a figurant dans le tableau T1 (sur la base des données de la VVS et de la BNS). La somme des retraits recensés par la statistique des nouvelles rentes se fonde sur des données individuelles agrégées par l’OFS.

Ces deux types d’observation – données de bilan dans le tableau T1 et données individuelles agrégées dans le tableau T2 – conduisent à des résultats différents pour la somme des retraits indiquée dans le tableau T2. La différence liée au type d’observation est de l’ordre de 0,3 % du capital global du pilier 3a.

La statistique de l’impôt fédéral direct publiée par l’AFC fournit, quant à elle, des informations détaillées concernant les versements dans le pilier 3a. Elle comprend les données de tous les cantons et, pour des raisons liées à la perception de l’impôt, paraît avec un retard important. Ainsi, les données les plus récentes, publiées en novembre 2019, portent sur l’année 2016. Selon ces données, 1,6 million de contribuables sur 5,1 millions, soit 31,8 %, ont effectué des versements dans le pilier 3a en 2016. Le montant total des versements s’est élevé à 10,4 milliards de francs (voir tableau T2 ), dont 8,7 milliards par des salariés et 1,2 milliard par des indépendants. Un peu moins de 0,5 milliard de francs ont été versés par des personnes à la retraite ou sans activité lucrative.

La statistique de l’AFC donne également des informations sur les versements moyens selon le niveau de revenu. Il en ressort que les personnes qui versent les montants les plus importants sont les indépendants ayant un revenu net supérieur à 144 000 francs. En 2015, le montant de leurs versements au pilier 3a se situait entre 14 000 et 17 000 francs. Le montant moyen versé à la prévoyance individuelle liée était de 9255 francs pour les indépendants et de 6205 francs pour les salariés.

- Bibliographie

- Office fédéral des assurances sociales (OFAS) : Statistique des assurances sociales suisses 2019 : www.ofas.admin.ch > Assurances sociales > Aperçu > Compte global des assurances sociales (CGAS) > Statistique SAS.

- Administration fédérale des contributions (AFC) : Statistique de l’impôt fédéral direct, année fiscale 2015 – tableau 6 : Formes reconnues de prévoyance individuelle liée : www.estv.admin.ch > Politique fiscale, statistiques fiscales, informations fiscales > Statistiques fiscales > Informations spécialisées > Statistiques fiscales > Impôt fédéral direct > Personnes physiques cantons.

- Office fédéral de la statistique (OFS) : Statistique des nouvelles rentes: www.bfs.admin.ch/bfs./fr/home.html > Trouver des statistiques > 13 – Sécurité sociale > Rapports sur la prévoyance vieillesse > Statistique des nouvelles rentes (à partir de 2015).

- Autorité fédérale de surveillance des marchés financiers (FINMA) : Rapport sur le marché de l’assurance (à partir de 2008) : www.versichererreport.finma.ch.