Zu den geschlechtsspezifischen Unterschieden und Diskriminierungen am Arbeitsmarkt und zum Lohngefälle zwischen Männern und Frauen (Gender Wage Gap) gibt es Dank einer Vielzahl von Forschungsarbeiten gesicherte Erkenntnisgrundlagen. Dagegen existiert zu den geschlechtsspezifischen Rentenunterschieden kaum fundiertes Wissen. Nachdem in den letzten Jahren entsprechende Studien zu EU- und OECD-Ländern erschienen waren (z. B. Bettio et al. 2013, Flory et al. 2013), wurde diese Wissenslücke für die Schweiz offenkundig. Im Umfeld der aktuellen Diskussion um die Reform Altersvorsorge 2020 ist das Wissen um die Rentenunterschiede zwischen den Geschlechtern und die diesbezüglichen Erklärungsfaktoren von einigem Interesse.1

Ziel der nachfolgend vorgestellten Studie (Fluder et al. 2016) war es, die Unterschiede bei den Altersrenten von Frauen und Männern in der Schweiz insgesamt und für die drei Säulen der Altersvorsorge (AHV, berufliche und private Vorsorge) auf einer wissenschaftlich gesicherten Basis auszuweisen. Ausgehend von der Beschreibung des geschlechtsspezifischen Rentengefälles wurde untersucht, welche soziodemografischen, sozioökonomischen und sozioprofessionellen Faktoren diese Unterschiede beeinflussen und welcher Anteil des Rentengefälles durch strukturelle und biografische Faktoren erklärt werden kann. Im Vergleich mit internationalen Forschungsergebnissen wurde dargelegt, ob sich der geschlechtsspezifische Rentenunterschied und seine Einflussfaktoren von denjenigen anderer OECD-Länder unterscheiden.

Datengrundlage und untersuchte Rentnerkohorten Untersucht wurden Daten aller AHV-Rentnerinnen und Rentner, die zwischen 2002 und 2012 pensioniert wurden und 2012 jünger als 76 Jahre alt waren.2 Die in die Untersuchung einbezogenen Altersrentner und Altersrentnerinnen waren zwischen 1957 und 1967 ins Erwerbsleben eingetreten. Bei einer Familiengründung entschieden sie sich in überwiegender Mehrheit für die klassische Rollenteilung der Geschlechter zwischen Beruf und Haushalt: Die Männer waren erwerbstätig, die Frauen übernahmen die Hausarbeit und die Kinderbetreuung und waren oft nicht erwerbstätig. Damit unterscheiden sich die Erwerbsbiografien dieser Rentnergeneration viel deutlicher als diejenigen späterer Jahrgänge.

Als Datenbasis wurde die schweizerische Arbeitskräfteerhebung (SAKE) von 2012 verwendet und die Daten jener 4277 Personen berücksichtigt, die im Rahmen des SAKE-Zusatzmoduls Soziale Sicherheit zu Renten und Kapitalzahlungen Auskunft gegeben hatten.

Der geschlechtsspezifische Rentenunterschied oder sogenannte Gender Pension Gap (GPG) misst die Differenz der durchschnittlichen Renten der Männer und Frauen in Prozent der durchschnittlichen Renten der Männer. Ein GPG von 20 Prozent bedeutet demnach, dass eine Frauenrente nur 80 Prozent einer Männerrente beträgt. Neben den tatsächlichen Rentenzahlungen wurden bei den Berechnungen auch die Kapitalauszahlungen aus der 2. und 3. Säule berücksichtigt, indem diese zum jeweils gültigen Umwandlungssatz des BVG-Obligatoriums umgerechnet und zu den Renten addiert wurden.

Der Gender Pension Gap in der schweizerischen Altersvorsorge Im schweizerischen System der Altersvorsorge werden die Rentenansprüche durch die Erwerbstätigkeit (Anzahl Beitragsjahre) und die Höhe des Erwerbseinkommens bestimmt. Die Bedeutung dieser beiden Faktoren ist bei der privaten (steuerbegünstigtes Sparen der 3. Säule) und der beruflichen Vorsorge (2. Säule) um vieles direkter als bei der AHV (1. Säule), welche die Unterschiede der Versicherten beim Erwerbseinkommen stark ausgleicht. Auch Nichterwerbstätige müssen für die AHV pro Jahr einen Minimalbeitrag leisten3 und erhalten ebenfalls eine AHV-Rente. Zudem sind AHV-Beiträge auf dem gesamten Einkommen zu entrichten, obwohl dieses ab einer bestimmten Einkommenshöhe nicht mehr rentenbildend ist, da höchstens die plafonierte, maximale AHV-Rente erreicht werden kann. (Schnegg 2016).4 Im Weiteren wird bei Ehepaaren seit Einführung des Einkommens-Splittings das gesamte Erwerbseinkommen auf beide Personen aufgeteilt und bei Personen mit Erziehungs- und Betreuungspflichten werden Gutschriften angerechnet.5

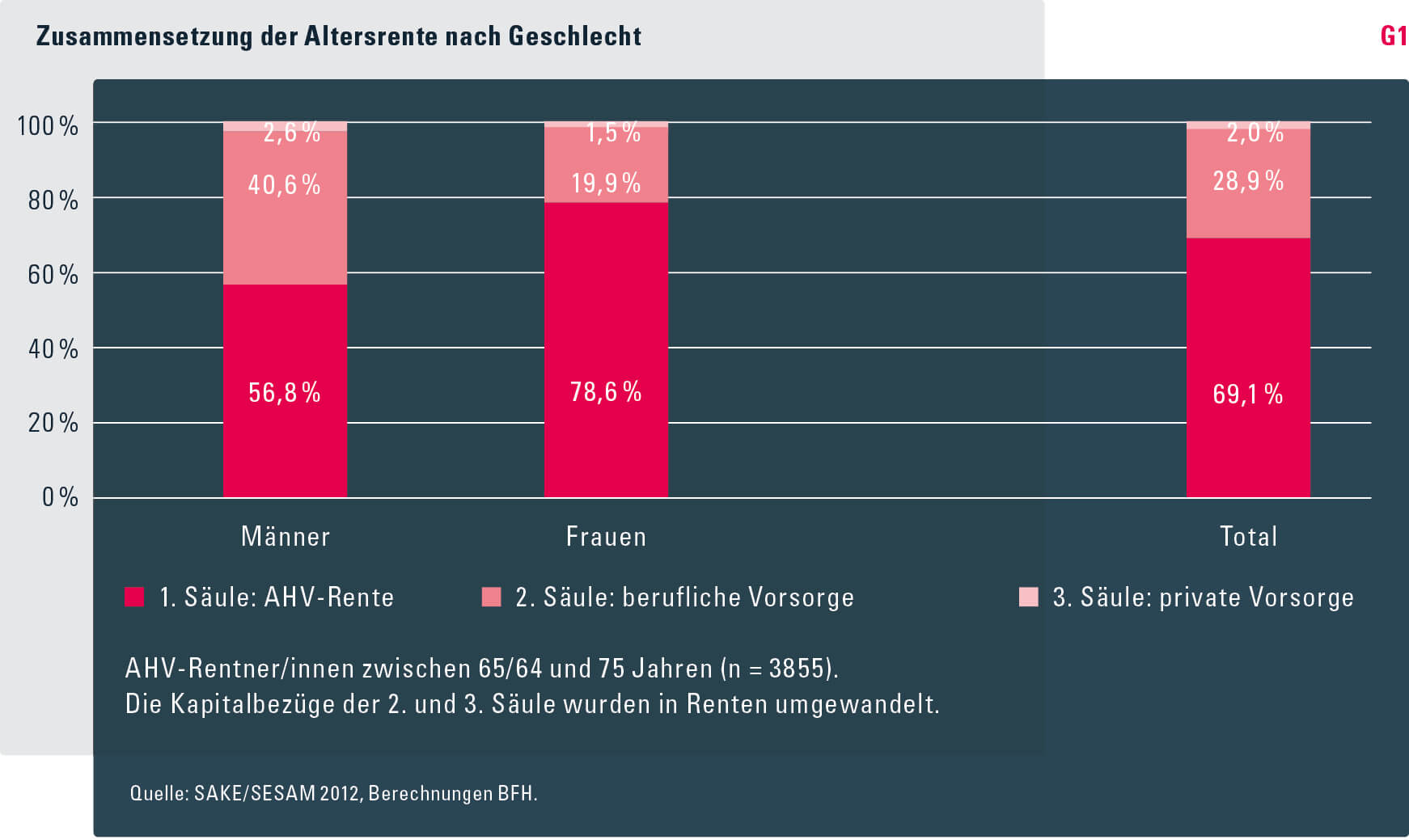

Die unterschiedlichen Mechanismen der Rentenbildung in den drei Säulen sind für die Erklärung der Rentenunterschiede entscheidend. Dies hat auch zur Folge, dass die Bedeutung der drei Säulen für die gesamte Altersrente je nach Geschlecht sehr unterschiedlich ist: Bei Frauen macht der Anteil der AHV an der gesamten Altersrente fast 80 Prozent aus, während dieser Anteil bei Männern nur bei knapp 60 Prozent liegt (vgl. GrafikG1). Ein Grund dafür ist, dass nur rund 55 Prozent der Frauen, jedoch 78 Prozent der Männer über eine berufliche Vorsorge verfügen. Die 3. Säule spielt bei dieser Rentnergeneration mit einem Anteil von zwei Prozent an der Gesamtrentensumme nur eine marginale Rolle. So verfügen nur 26 Prozent der Männer und 14 Prozent der Frauen über eine private Vorsorge.

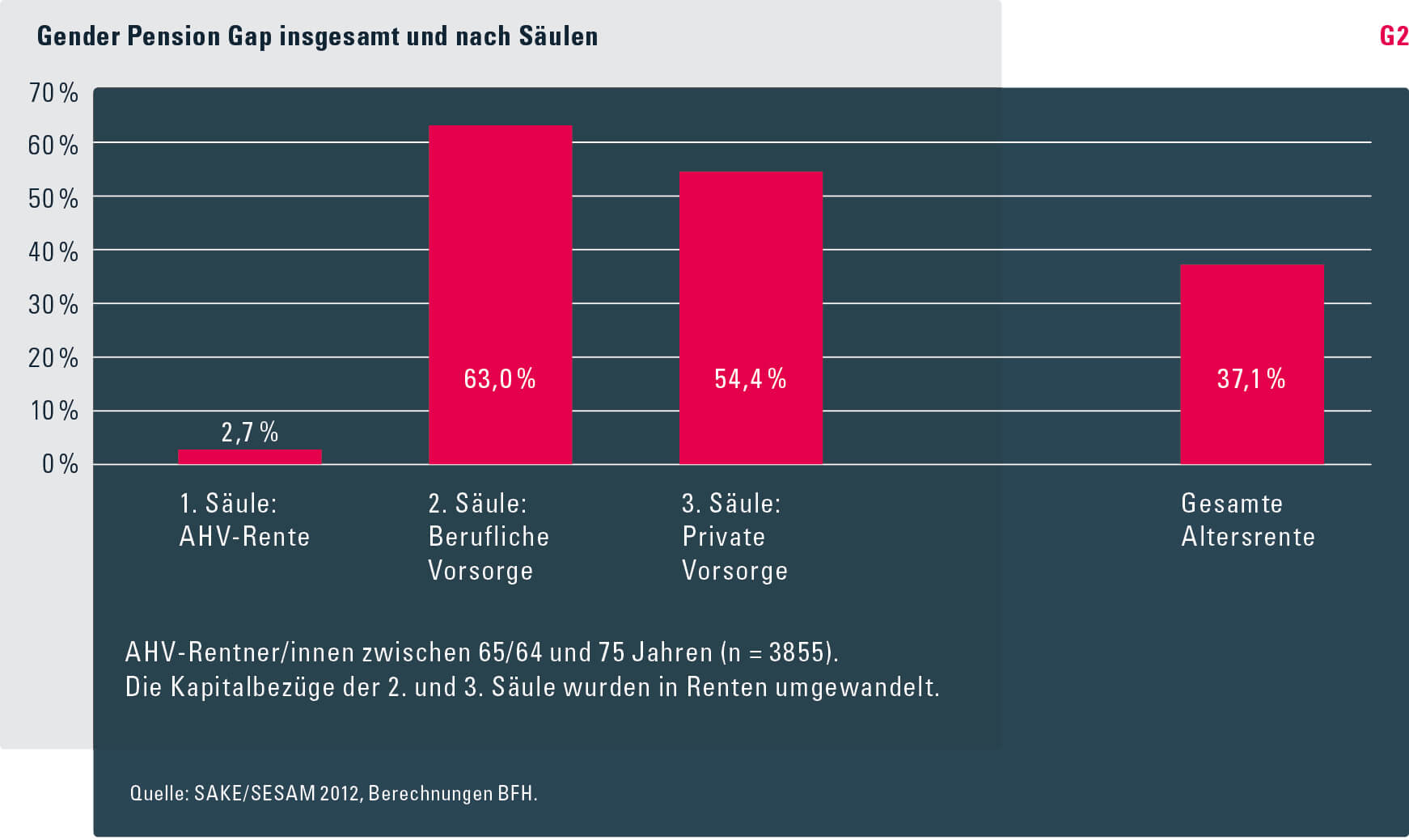

Der Gender Pension Gap (GPG) für die gesamte Altersrente liegt in der Schweiz bei 37 Prozent, d. h. eine durchschnittliche Frauenrente beträgt nur 63 Prozent einer Männerrente (vgl. GrafikG2). Aufgrund der unterschiedlichen Bedeutung des selber erwirtschafteten Erwerbseinkommens bei der Rentenbildung der drei Säulen unterscheidet sich auch der entsprechende GPG erheblich. Während es bei der AHV praktisch keine Unterschiede gibt – der GPG beläuft sich auf lediglich 2,7 Prozent – beträgt er in der beruflichen Vorsorge (BV) 63 Prozent; d. h. eine Frau erhält im Durchschnitt nur gut ein Drittel der BV-Rente eines Mannes. Auch bei der 3. Säule liegt der GPG mit 54 Prozent hoch.

Die grossen Unterschiede bei den Renten der beruflichen Vorsorge ergeben sich hauptsächlich durch die unterschiedlichen Erwerbsbiografien der Geschlechter. In den 20 Jahren vor der Pensionierung sind Frauen deutlich seltener erwerbstätig als Männer (64 % vs. 85 %).6 Ihr mittleres monatliches Einkommen beträgt in dieser Zeit nur 35 Prozent des Einkommens eines Mannes – ein deutlicher Hinweis darauf, dass die Frauen der untersuchten Generation höchstens teilzeiterwerbstätig waren. Besonders gross ist das Einkommensgefälle bei den Verheirateten: Das mittlere Einkommen der Frauen beträgt hier gerade 25 Prozent des mittleren Einkommens der Männer. Somit verfügten vor allem verheiratete Frauen der heutigen Rentnergeneration aufgrund ihrer spezifischen Erwerbsbiografie (kürzere Gesamtdauer der Erwerbstätigkeit, häufigere Erwerbsunterbrüche, tiefer Beschäftigungsgrad und Lohn) und der gängigen Rollenteilung in der Familie über weniger Möglichkeiten, eine 2. Säule aufzubauen.

Da lediglich in der AHV ein Splitting der Einkommen beider Ehepartner zur Anwendung kommt, sind die Renten der 2. und 3. Säule sehr ungleich auf die Ehepartner verteilt. Bei einer Scheidung wird dieser Nachteil durch den Vorsorgeausgleich etwas korrigiert. Bei verheirateten Paaren relativiert sich der GPG insofern, als im Rahmen der ehelichen Haushaltsgemeinschaft die Rente aus der beruflichen Vorsorge beiden Ehegatten zugutekommt. Würden die während der Ehegemeinschaft erzielten Einkommen in der beruflichen Vorsorge analog zum Splitting bei der AHV zu gleichen Teilen auf die beiden Ehepartner aufgeteilt, so wäre der GPG wesentlich geringer (rund 25 % statt 37 %). Bei Verwitweten und Geschiedenen wird ein Teil der Ansprüche an die Partnerin bzw. den Partner übertragen (Witwenrenten, Vorsorgeausgleich). Deshalb ist ihr GPG bedeutend kleiner und schlägt sich auch im tieferen geschlechtsspezifischen Rentenunterschied nicht verheirateter Personen von noch 21 Prozent nieder.

Werden die Rentenbezügerinnen und Rentenbezüger nach aufsteigender Gesamtrentenhöhe in zehn gleich grosse Gruppen aufgeteilt (Dezile), zeigt sich, dass im 2. bis 4. Dezil – d. h. bei den eher tiefen Renten – der Anteil der Frauen mit 70 bis 85 Prozent sehr hoch ist. Auffallend ist jedoch, dass im 1. Dezil der Männeranteil mit 36 Prozent höher ist als in den folgenden Gruppen. Offenbar gibt es auch Männer mit ausgesprochen tiefen Renten. Ab dem 6. Dezil nimmt der Frauenanteil kontinuierlich ab. So beträgt der Frauenanteil im 9. Dezil noch 32 Prozent und im höchsten Rentendezil nur noch 23 Prozent.

Sozioprofessionelle Situation ist entscheidend Um Hinweise auf die relevantesten Einflussfaktoren auf das Erwerbseinkommen und damit letztlich den GPG zu erhalten, wurden aufgrund von soziodemografischen (Alter, Herkunft, Zivilstand), sozioökonomischen (Haushaltsstruktur, Personen mit und ohne Kinder, Einkommensgruppen) und sozioprofessionellen Merkmalen (Bildung, letzte berufliche Position, Branchenzugehörigkeit, Erwerbssituation und Erwerbsbeteiligung vor der Pensionierung) Gruppen gebildet und für diese jeweils der GPG berechnet (deskriptive Analysen).

Es zeigen sich ausgesprochen grosse Unterschiede nach Zivilstandgruppen: Bei Verheirateten liegt der GPG zehn Prozentpunkte über dem Durchschnittswert (47 % vs. 37 %), bei Geschiedenen und Verwitweten zehn Prozentpunkte darunter (27 % vs. 37 %). Für Ledige kann praktisch kein GPG nachgewiesen werden. Da die Frauen der untersuchten Rentnergeneration nach einer Heirat und Familiengründung grossmehrheitlich die Betreuungs- und Erziehungspflichten wahrnahmen und nur selten oder mit einem sehr geringen Beschäftigungsgrad erwerbstätig waren, lassen sich grosse Unterschiede zwischen den Personengruppen mit und ohne Kinder nachweisen: Während der GPG bei Personen mit Kindern 41 Prozent beträgt, liegt er bei Personen ohne Kinder bei nur 17 Prozent.

Sowohl der Zivilstand als auch die Erziehung von Kindern beinhalten eine Entscheidung für ein bestimmtes Familienmodell, welche die Erwerbsbiografie beeinflusst. Die für die heutige Rentnergeneration typische Wahl der klassischen Rollenteilung führte zu einem – zumindest partiellen – Rückzug der Frauen aus dem Erwerbsleben und hatte somit erhebliche Konsequenzen für die Altersvorsorge der Frauen. Da die Altersrenten somit systembedingt vor allem die Erwerbsbiografie abbilden, sind letztlich die sozioprofessionellen Merkmale zentral für die Höhe des GPG, auch wenn sie durch Entscheidungen für ein bestimmtes Familienmodell mitbestimmt werden.

Ausgeprägt sind die geschlechtsbedingten Rentenunterschiede, wenn nach Einkommensgruppen differenziert wird. So existieren bei den tiefsten Einkommen keine Unterschiede in der Rentenhöhe, während der GPG bei den obersten Einkommen deutlich über dem Durchschnitt liegt. Bei den tiefen Einkommen ist die Bedeutung der AHV-Rente – bei der praktisch keine Rentenunterschiede bestehen – für die Gesamtrente sehr viel grösser als bei hohen Einkommen. Erst ab einer bestimmten Einkommenshöhe kann überhaupt eine berufliche Vorsorge aufgebaut werden (Koordinationsabzug).

Bei Personen mit einem Hochschulabschluss oder einer Berufsausbildung ist der GPG höher als bei Personen ohne berufliche Ausbildung. Erstere erzielen meistens ein höheres Einkommen und der Anteil ihrer Renten aus der 2. und 3. Säule an der gesamten Altersrente ist deshalb grösser als der Beitrag der AHV. Wenn sich Frauen mit einem Berufsabschluss oder einem höheren Bildungsabschluss ganz oder partiell aus dem Erwerbsleben zurückziehen, ist daher der Rentenunterschied zu den Männern, die i.d.R. Vollzeit arbeiten, deutlich höher, als bei Personen ohne berufliche Ausbildung. Demgegenüber haben Erwerbstätige ohne Berufsabschluss unabhängig vom Geschlecht aufgrund der tieferen Löhne viel geringere Möglichkeiten zum Aufbau einer namhaften BV-Rente. Entsprechend tief ist bei dieser Bildungsgruppe der GPG.

Modell für die Erklärung der Rentenhöhe Wie die deskriptiven Auswertungen gezeigt haben, sind die soziodemografischen, sozioökonomischen und sozioprofessionellen Merkmale einer Person voneinander abhängig. Um herauszufinden, welche dieser Merkmale die Höhe der Altersrente einer Person wie stark beeinflussen, wurde ein multivariates Modell geschätzt, bei dem alle Merkmale gleichzeitig einbezogen wurden und die Höhe der Rente damit erklärt wurde. Als relevant für die Rentenhöhe erwiesen sich:7 Geschlecht, Herkunft, Zivilstand (soziodemografische Merkmale), Vorhandensein von Kindern, Einkommenshöhe (sozioökonomische Merkmale) sowie Bildung, Länge von Arbeitslosenphasen, Perioden mit selbständiger Erwerbstätigkeit und Anzahl Erwerbsunterbrüche (sozioprofessionelle Merkmale).

Wenn alle Merkmale gleichzeitig ins Modell Eingang finden, kann der Einfluss eines einzelnen Merkmals auf die Rentenhöhe bei Kontrolle aller anderen Merkmale berechnet werden. Beim Merkmal Geschlecht zeigt sich, dass der Rentenunterschied zwischen Frauen und Männern noch 19 Prozent beträgt, wenn der Einfluss aller anderen Merkmale (z. B. Bildung) bereits berücksichtigt wurde.

Auch für jedes andere in die Schätzung einbezogene Merkmal kann der Einfluss auf die Rentenhöhe berechnet werden. So haben Geschiedene und Ledige eine höhere Rente als Verheiratete. Bei Geschiedenen ist dies darauf zurückzuführen, dass die Ehepartner bei der Scheidung einen Rentenanspruch auf die die berufliche Vorsorge des jeweils anderen haben, während Ledige einen generell höheren Beschäftigungsgrad ausweisen. Das Vorhandensein von Kindern hat insgesamt einen negativen Effekt auf die Renten, was sich vor allem mit der Reduktion der Erwerbsbeteiligung bei Betreuungspflichten erklären lässt. Zudem haben Personen mit einem tiefen Bildungsniveau erwartungsgemäss eine tiefere Rente. Allerdings kann der negative Einfluss einer tiefen Bildung und der Unterstützungspflicht für Kinder nur bei der 2. und 3. Säule festgestellt werden. Bei der AHV hingegen verhindern die vom Gesetzgeber eingebauten Solidaritäten zwischen hohen und tiefen Einkommen und der beträchtliche Bundesanteil an den AHV-Ausgaben sowie die Erziehungs- und Betreuungsgutschriften einen nachteiligen Effekt auf die Rente. Hier zeigt sich der ausgleichende Charakter der AHV.

Bei den Kennzahlen zur Erwerbsbiografie wirken sich das mittlere Monatseinkommen positiv, die Dauer einer allfälligen Arbeitslosigkeit und die Anzahl Erwerbsunterbrüche negativ auf die Rentenhöhe aus. Auch eine selbständige Erwerbstätigkeit beeinflusst die Höhe der Altersrente stark negativ, da Selbständige in der Regel keine berufliche Vorsorge aufbauen.

Erklärbarer Teil der Rentenunterschiede

Anhand einer Oaxaca-Blinder-Dekompositionsanalyse wurde der GPG – also der Rentenunterschied zwischen Frauen und Männern – auf einen erklärten und einen unerklärten Teil aufgeteilt. Der erklärte Anteil lässt sich auf die unterschiedliche Ausstattung der Männer und Frauen bei den für die Rentenhöhe signifikanten Faktoren, wie beispielsweise dem Bildungsabschluss, zurückführen. Wie im Erklärungsmodell für die Rentenhöhe vergrössert auch bei dieser Methode besonders die geringere Ausstattung der Frauen bei der Erwerbsbeteiligung oder der Ausbildung den GPG. Im unerklärten Teil sind alle nicht beobachteten Merkmale der Ausstattung und die geschlechtsspezifisch unterschiedlichen Effekte eines Merkmals auf die Renten enthalten. Beispielsweise hatte die Bildung bei Männern aufgrund der stärkeren Karriereorientierung und der unterschiedlichen Erwerbsverläufe u.U. einen grösseren Effekt auf die Altersrente als bei Frauen (d. h. ein zusätzliches Bildungsjahr zahlte sich für Männer mehr aus als für Frauen).

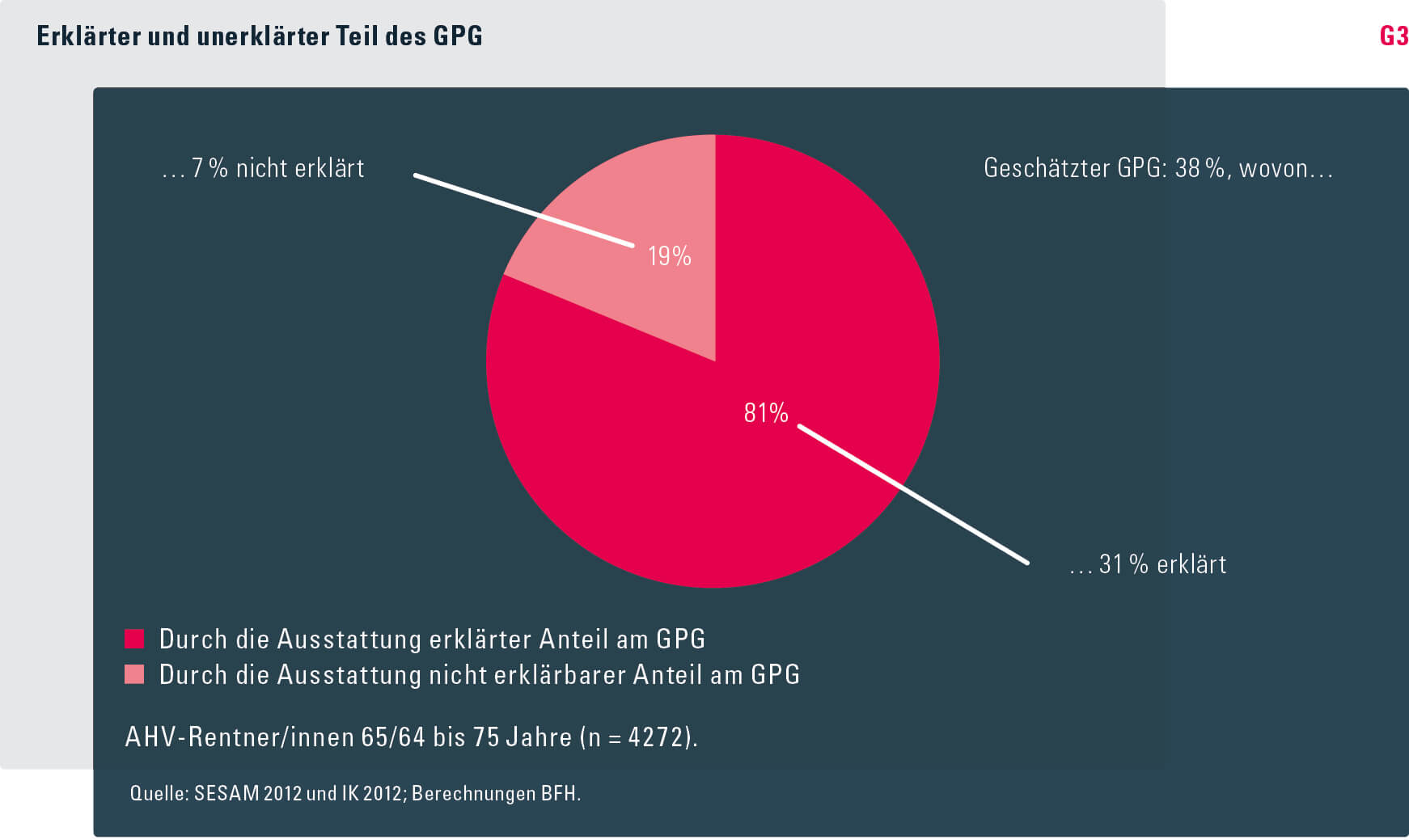

Die beobachteten geschlechtsspezifischen Unterschiede in der Rentenhöhe können gut mit dem verwendeten Modell erklärt werden (vgl. GrafikG3): 81 Prozent des GPG sind durch die oben erwähnten, im Modell berücksichtigten Merkmale begründbar, wohingegen 19 Prozent des Rentenunterschieds mit dem Modell nicht erklärt werden. Bei der Modellschätzung mit der Methode der Oaxaca-Blinder-Dekomposition wurde mit den vorhandenen Merkmalen ein theoretischer GPG von 38 Prozent errechnet:8 Wenn nun 81 Prozent dieses Unterschiedes auf eine unterschiedliche Ausstattung zurückzuführen sind, bedeutet dies, dass Frauen im Mittel eine um 31 Prozent höhere Rente erzielen würden, wenn sie bei allen Merkmalen des Modells die gleiche Ausstattung hätten wie Männer. Bedeutsam ist dabei das mittlere monatliche Einkommen (darin enthalten ist auch der Beschäftigungsumfang), der Erwerbsstatus (unselbständige Erwerbstätigkeit), die Anzahl Erwerbsunterbrüche sowie das Ausbildungsniveau. Hier zeigt sich erneut, dass der GPG hauptsächlich auf die unterschiedlichen Erwerbsbiografien von Männern und Frauen zurückzuführen ist.

Europäischer Vergleich Die international festgestellten geschlechtsspezifischen Einflüsse auf die Rentenhöhe lassen sich auch in der Schweiz nachweisen. Im europäischen Vergleich (EU) liegt die Schweiz im Mittelfeld. Während der GPG in Luxemburg und Deutschland wesentlich und in Frankreich leicht höher ist, sind die geschlechtsspezifischen Rentenunterschiede in Österreich, Schweden und auch in Italien eher tiefer (Bettio et al. 2013).

Vergleicht man die Höhe des GPG mit wirtschaftlichen Indikatoren, insbesondere den Merkmalen des Arbeitsmarkts eines Landes, zeigt sich, dass die Höhe des GPG positiv mit den Durchschnittseinkommen und -renten korreliert. In Ländern mit hohen durchschnittlichen Renten driften die Renten der Männer und Frauen viel weiter auseinander als in Ländern mit tiefen Altersrenten. Vor allem die tiefere Arbeitsmarktpartizipation und der tiefere Beschäftigungsumfang der Frauen tragen deutlich zu einem hohen GPG bei. Erstaunlich gering wirken sich hingegen geschlechtsspezifische Lohnunterschiede aus: Der Stundenlohn hat sowohl im europäischen Umfeld als auch in der Schweiz einen wesentlich schwächeren Einfluss auf den GPG, als die übrigen einkommensrelevanten Komponenten Erwerbsquote, Beschäftigungsumfang und die Zahl der Erwerbsunterbrüche. Von einer geschlechtsspezifischen Lohnparität alleine ist deshalb noch keine entsprechende Reduktion des GPG zu erwarten. Viel bedeutender sind Änderungen im Erwerbsverhalten und bei der Wahl des Familienmodells.

Die Altersvorsorge ist ein Spiegel der Erwerbsbiografie Die unterschiedlichen Erwerbsbiografien von Frauen und Männern spielen eine entscheidende Rolle für die Rentenunterschiede – zentral ist die Bedeutung von Erwerbsunterbrüchen, Teilzeitpensen und Beschäftigung im Tieflohnbereich. Oft ist den Betroffenen nicht bewusst, welche Folgen der Entscheid für ein bestimmtes Familienmodell oder eine Teilzeitbeschäftigung auf die spätere Alterssicherung hat. Allerdings kann aufgrund des gestiegenen Bildungsniveaus und der verstärkten Arbeitsmarktpartizipation von Frauen künftig ein tieferer GPG erwartet werden.

Durch die geschlechtsneutrale Ausgestaltung der AHV mit der 10. AHV-Revision (Splitting) und die einkommensunabhängigen rentenbildenden Mechanismen, wie Erziehungs- und Betreuungsgutschriften, ergeben sich bei der AHV praktisch keine geschlechtsbedingten Rentenunterschiede. Somit hat die AHV als universalistische Grundsicherung (Art. 112 Abs. 2b, c BV) eine ausgleichende Wirkung, welche die Unterschiede in der Erwerbsbiografie von Männern und Frauen weitgehend kompensiert. Demgegenüber bilden die individualistisch ausgerichtete berufliche Vorsorge (Art. 113 Abs. 2a BV) sowie die von einer Erwerbstätigkeit abhängige steuerbegünstigte private Vorsorge primär die Karriere- und Familienmuster und die damit verbundene Erwerbsbeteiligung ab.

- Literatur

- Fluder, Robert; Salzgeber, Renate; von Gunten, Luzius; Kessler, Dorian; Fankhauser, Regine (2016): Gender Pension Gap in der Schweiz, Geschlechtsspezifische Unterschiede bei den Altersrenten; [Bern: BSV]. Beiträge zur Sozialen Sicherheit. Forschungsbericht Nr. 12/16 .

- Schnegg, Lalanirina (2016): «Einkommensbezogene Umverteilung in der AHV», in Soziale Sicherheit CHSS 2/2016, S. 59–66.

- Bettio, Francesca; Tinios, Platon; Betti, Gianni (2013): The Gender Gap in Pensions in the EU, Luxemburg: Publications Office of the European Commission.

- Flory, Judith; Hänisch, Carsten; Klos Jonas (2013): Die Wirkung unterschiedlicher Biografiemerkmale auf den Gender Pension Gap, Berlin: Bundesministerium für Familie, Senioren, Frauen und Jugend.

- 1. Die Studie wurde im Auftrag des Bundesamtes für Sozialversicherungen und des eidgenössischen Gleichstellungsbüros durchgeführt.

- 2. Als Datenbasis wurde die Schweizerische Arbeitskräfteerhebung (SAKE/SESAM) verwendet. Dabei werden Informationen zur Ausbildung und der Rentensituation nur für Personen unter 76 Jahren erfasst.

- 3. Nichterwerbstätige Ehegatten sind von der Beitragspflicht befreit, sofern der erwerbstätige Ehegatte pro Kalenderjahr mindestens den doppelten Minimalbeitrag entrichtet.

- 4. Diese Grenze wird regelmässig angepasst. Das maximale rentenbildende Einkommen von CHF 84 600 gilt seit dem 1. Januar 2016 (Art. 34 AHVG) und bezieht sich auf das durchschnittlich erzielte Einkommen während des gesamten Erwerbslebens.

- 5. Bei der Berechnung der Rente werden die während der Ehejahre erzielten Einkommen beider Ehegatten zusammengezählt und beiden je zur Hälfte gutgeschrieben. Diese Teilung erfolgt auch bei den Erziehungs- und den Betreuungsgutschriften. Das Splitting wird vorgenommen, sobald beide Ehegatten Anspruch auf eine Rente haben oder ihre Ehe geschieden wird oder wenn eine verwitwete Person Anspruch auf eine Altersrente hat.

- 6. Die Angaben zur Erwerbstätigkeit stammen aus den individuellen Konten der AHV (IK) und lagen nur für die letzten 20 Jahre vor der Pensionierung vor.

- 7. Der Einfluss dieser Faktoren erwies sich bei der multivariaten Schätzung als signifikant.

- 8. Die Modellschätzung für den GPG liegt damit sehr nahe am tatsächlich gemessenen GPG von 37,1 Prozent.