Die vom Bundesamt für Sozialversicherungen (BSV) erstellte Gesamtrechnung der Sozialversicherungen (GRSV) hat die Aufgabe, das Finanzkapital abzubilden, das in allen Schweizer Sozialversicherungen gebunden ist. Bei der Erfassung der beruflichen Vorsorge (BV) stützt sich das BSV auf die Pensionskassenstatistik (PKS) des Bundesamts für Statistik (BFS), die alle von den Pensionskassen verwalteten Kapitalteile ausweist, nicht aber die BV-Kapitalreserven der Privatversicherer, die von den Pensionskassen ausbezahlten Freizügigkeitskapitalien und die im Rahmen der Wohneigentumsförderung ausbezahlten Gelder. Damit erfasst die PKS nur einen Teil des Vermögens, das in der beruflichen Vorsorge gebunden ist. Der nachfolgende Beitrag entwickelt auf Basis der GRSV 2014 zum einen die Grössenordnung jener Vermögenswerte der beruflichen Vorsorge, die, verteilt auf drei blackboxartige Kapitalsatelliten, im Rahmen der GRSV keine detaillierten Aussagen erlauben. Zum anderen zeigt er auf, wie bedeutend der Anteil der BV-Gelder in der sozialen Sicherung ist und wie unbefriedigend es deshalb aus der Perspektive der GRSV ist, dass sich ein Viertel des Kapitals, das in der beruflichen Vorsorge gebunden ist, nicht detailliert darstellen lässt.

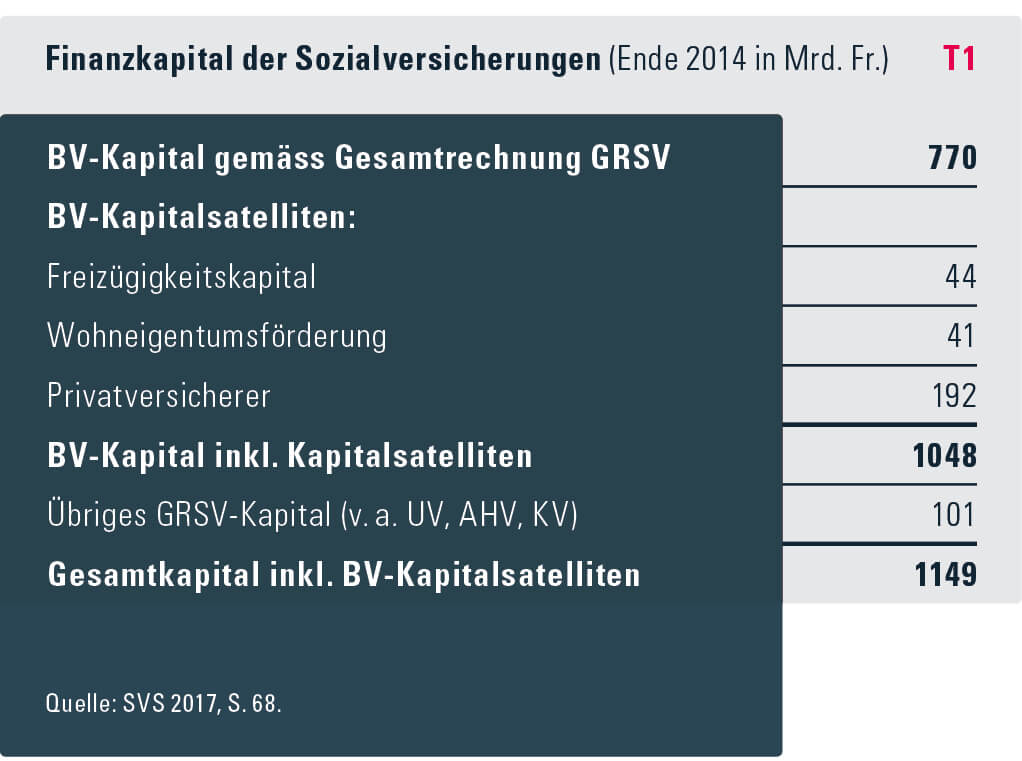

Das Finanzkapital der beruflichen Vorsorge Wird unvollständig abgebildet Ende 2014 wies die GRSV für die berufliche Vorsorge ein Finanzkapital von 770 Mrd. Franken (alle, auch die nachfolgenden Angaben sind gerundet) aus. Nicht erfasst war auf drei Kapitalsatelliten verteiltes Finanzkapital im Umfang von insgesamt 277 Mrd. Franken (vgl. Tabelle T1 und Grafik G1), das nachfolgend beschrieben wird.

Eine Billion?

Eine Billion umfasst 1000 Milliarden. Eine Billion ist auch eine Million Millionen. Wenn acht Millionen Menschen sich eine Million Millionen Franken teilen, dann entfällt ¹∕8-Million, 125 000 Franken, auf jeden Einwohner unseres Landes. Rechnet man mit einem Einfamilienhauspreis von einer Million Franken, dann reicht eine Billion Franken gerade aus, um alle 974 000 Einfamilienhäuser in der Schweiz zu finanzieren.

Kapitalsatellit 1: Freizügigkeitskapital Freizügigkeitsleistungen, die nicht wieder in eine Vorsorgeeinrichtung zurückfliessen, sind in den Rechnungen der Pensionskassen nicht ausgewiesen. Da es sich nicht um Leistungen handelt, werden sie hier als Freizügigkeitskapital (FZK) bezeichnet. Bei einem Stellenwechsel überweist die bisherige Vorsorgeeinrichtung das FZK als sogenannte Austrittsleistung an die Vorsorgeeinrichtung des neuen Arbeitgebers. Ist der neue Arbeitgeber noch nicht bekannt, wird zugunsten des Arbeitnehmers ein Freizügigkeitskonto bei einer Bank, eine Freizügigkeitspolice bei einer Versicherung oder ein Konto bei der Stiftung Auffangeinrichtung BVG eröffnet. Ende 2014 hatte das FZK bei Banken gemäss Statistik der Schweizerischen Nationalbank (SNB) einen Umfang von 37 Mrd. Franken, bei der Auffangeinrichtung BVG lagen 7 Mrd. Franken, dies ergibt zusammen 44 Mrd. Franken. Der Gegenwert der Freizügigkeitspolicen bei den Versicherern (7 Mrd. Franken) ist bereits im Finanzkapital der Privatversicherer ausgewiesen und deshalb nicht Teil des Kapitalsatelliten 1.

Kapitalsatellit 2: Gelder der Wohneigentumsförderung Ein Teil des BV-Kapitals befindet sich in der Form von Geldern, welche die Pensionskassen im Rahmen der Wohneigentumsförderung (WEF) auszahlen, in der Hand der Versicherten selber. Dieser Teil des Finanzkapitals wird leicht übersehen, da er ausserhalb des Pensionskassensystems und auch ausserhalb der Privatversicherer angelegt ist. Dabei handelt es sich aus der Sicht der betroffenen Haushalte um eine sehr sichere Kapitalanlage. Immobilien, zumal selbstbewohnte, bieten realwirtschaftliche Sicherheit. Der durch die Immobiliennutzung ermöglichte Konsum wird direkt bereitgestellt, ohne Umweg über unsicheres Finanzkapital. Aktien, Obligationen oder Devisen sind dagegen nur solange ein sinnvolles Sicherungsmittel der Altersvorsorge, als sie zur Rentnerzeit einen bestimmten Anspruch auf die verfügbaren Konsumgüter ermöglichen.

WEF-Vorbezüge versicherter Aktiver und späterer Rentner erfüllen grundsätzlich die gleiche Sicherungsfunktion wie die anderen Teile des Finanzkapitals in der beruflichen Vorsorge. Denn sie finanzieren über die ganze Lebenszeit der Versicherten das Realkapital, das zur Sicherung ihrer im BV-System erworbenen Ansprüche notwendig ist. Insofern sind sie in einer BV-Systemsicht als Vorsorgekapital zu betrachten. Lediglich WEF, deren Bezüger inzwischen verstorben sind, haben keine Rentensicherungsfunktion mehr und müssten von den entsprechenden Vorbezügen subtrahiert werden (fehlende «Altersbereinigung»).

Ende 2014 beliefen sich die kumulierten, nicht altersbereinigten Vorbezüge für Wohneigentumsförderung auf 41 Mrd. Franken. Um die effektiv durch die berufliche Vorsorge ermöglichte soziale Sicherung zu beziffern, müsste die jährliche Rentensumme der beruflichen Vorsorge um den geschätzten Mietwert, der durch WEF-Auszahlungen ausgelöst wird, ergänzt werden. Dass die WEF-Gelder noch immer Teil der beruflichen Vorsorge sind, kommt in der Rückzahlungspflicht bei Veräusserung des geförderten Wohneigentums vor der Pensionierung zum Ausdruck.

Kapitalsatellit 3: Finanzkapital der Privatversicherer Ein bedeutender Teil der beruflichen Vorsorge wird von Privatversicherern abgewickelt. Die FINMA schreibt im Offenlegungsbericht 2014 (FINMA 2015), dass knapp die Hälfte der BV-Versicherten entsprechende Versicherungsverträge haben. Insbesondere die Angestellten der verbreiteten KMU (kleine und mittlere Unternehmen) sind meist ganz oder teilweise über private Lebensversicherungsunternehmen versichert. Das von den Privatversicherern im Rahmen der beruflichen Vorsorge angelegte Finanzkapital beziffert die FINMA für Ende 2014 mit 192 Mrd. Franken zu Marktwerten.

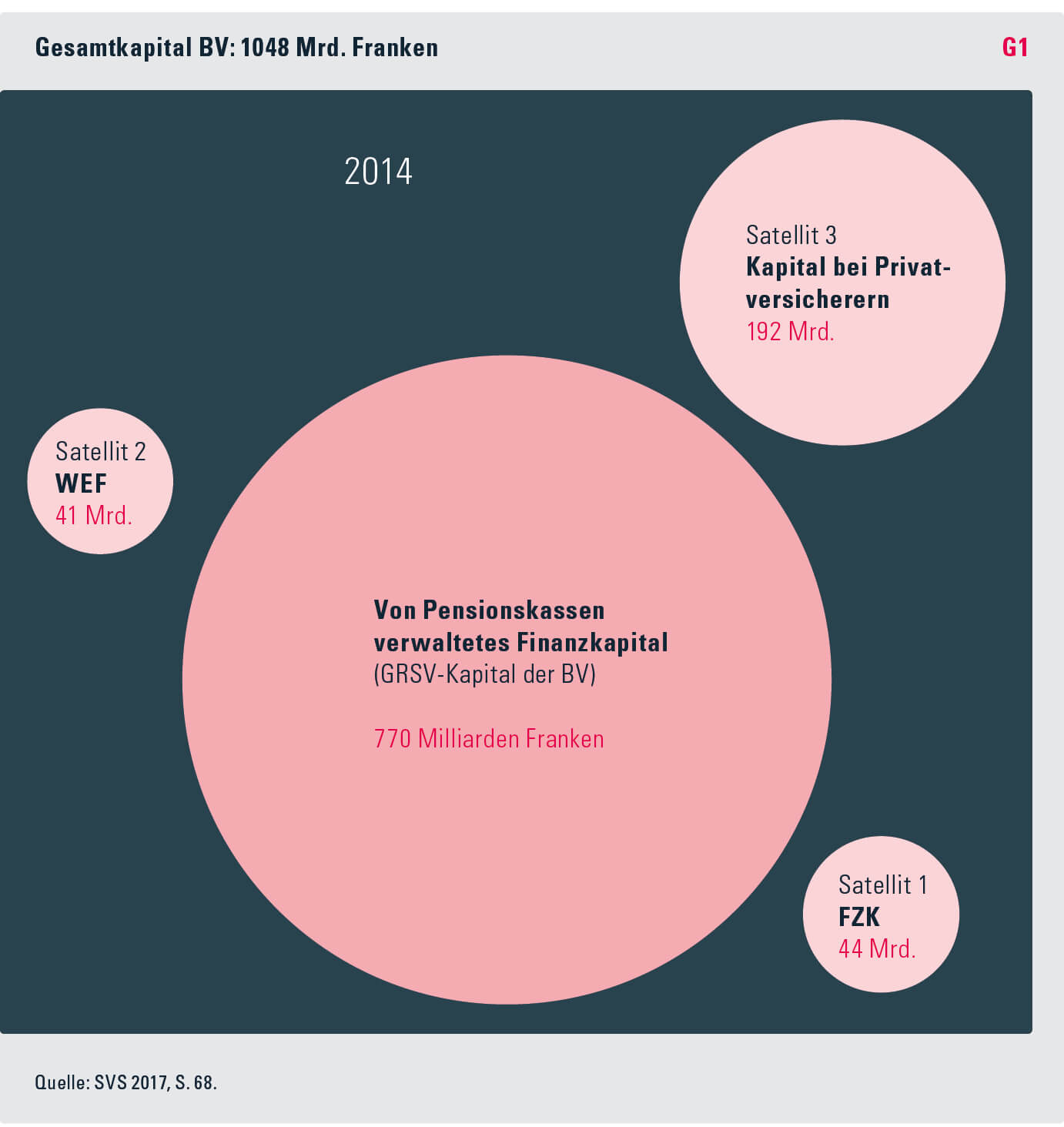

Mehr als eine Billion! Ende 2014 enthielten die drei Kapitalsatelliten zusammen 277 Mrd. Franken. Demzufolge belief sich das umfassende Kapital der beruflichen Vorsorge unter Einrechnung der über die GRSV ermittelten 770 Mrd. auf 1048 Mrd. Franken, das umfassende Kapital der über die Sozialversicherungen laufenden sozialen Sicherung erreichte 1149 Mrd. Franken (vgl. Grafik G2).

Inklusive Kapitalsatelliten beträgt das Kapital der beruflichen Vorsorge 91 Prozent des umfassenden Sozialversicherungskapitals von 1149 Mrd. Franken, das auch die 101 Mrd. Franken der übrigen Sozialversicherungen einschliesst. Bereits 2013 hat das umfassende Kapital aller Sozialversicherungen mit 1062 Milliarden Franken erstmals die Schwelle einer Billion überschritten.

Wem gehört das Finanzkapital der Sozialversicherungen? Das v. a. in Wertpapieren angelegte Finanzkapital der Sozialversicherungsträger BV, Unfallversicherung (UV) und AHV ist, aus volkswirtschaftlicher Sicht, den privaten Haushalten geschuldet. Dem Rentendeckungskapital von BV und UV entsprechen laufende und künftige Rentenansprüche der beteiligten Haushalte. Auch der Schwankungsfonds der AHV ist letztlich Finanzvermögen der privaten Haushalte, indem er auf Beitragszahlungen der bzw. zugunsten der privaten Haushalte beruht. Die Sozialversicherungsträger treten ähnlich wie Banken und Privatversicherer als eine Art finanzielle Vermittler auf. Als solche verwalten sie die Vermögenswerte, welche die Ansprüche der Versicherten decken sollen. Die Aufteilung der Ansprüche auf inländische bzw. ausländische Haushalte ist nicht bekannt. Um die Bedeutung dieses – letztlich von den privaten Haushalten gehaltenen – Finanzkapitals der Sozialversicherungen einzuschätzen, kann man es beispielsweise zum gesamten Vermögen der Haushalte oder zum Auslandvermögen der Schweiz in Beziehung setzen.

Das umfassende Finanzkapital der beruflichen Vorsorge

… im Vergleich mit dem Vermögen der Privathaushalte

2014 betrug das Reinvermögen der Haushalte 1519 Mrd. Franken. Diese Summe entspricht den Nettoforderungen der Haushalte gegenüber allen anderen volkswirtschaftlichen Sektoren. Man könnte das Reinvermögen auch als Summe aller Haushaltsersparnisse bezeichnen. Gemessen an diesem Reinvermögen von 1519 Mrd. Franken, betragen die 1048 Mrd. Franken der gesamten Ansprüche in der beruflichen Vorsorge 69 Prozent. Damit wären mehr als zwei Drittel der Haushaltersparnisse im Rahmen der beruflichen Vorsorge angelegt.

Das Finanzkapital der Pensionskassen

… im Vergleich mit dem Auslandvermögen der Schweiz

Das Auslandvermögen zeigt, in welchem Ausmass die Schweiz dem Ausland netto Kredite gewährt hat. 2014 entsprach das Pensionskassenkapital gemäss GRSV mit 770 Mrd. Franken gerade dem Auslandvermögen der Schweiz von 768 Mrd. Franken. Das Auslandvermögen ist die Summe der Nettoguthaben gegenüber dem Ausland. In dieser Höhe könnten grundsätzlich Ansprüche auf ausländische Konsum- oder Investitionsgüter geltend gemacht werden. Das von den Pensionskassen verwaltete Finanzkapital hat damit denselben Umfang wie die Guthaben der Schweiz gegenüber anderen Ländern.

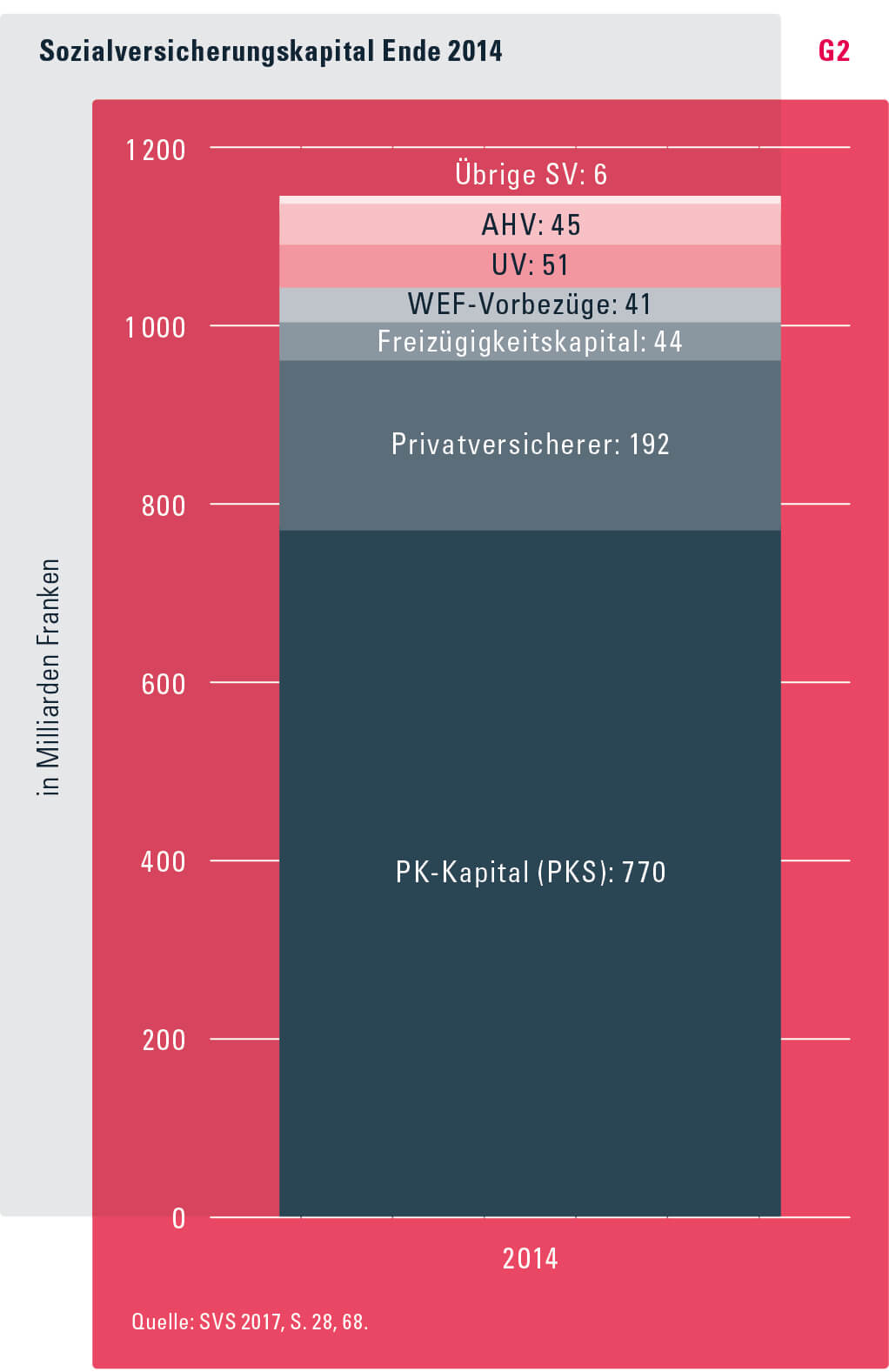

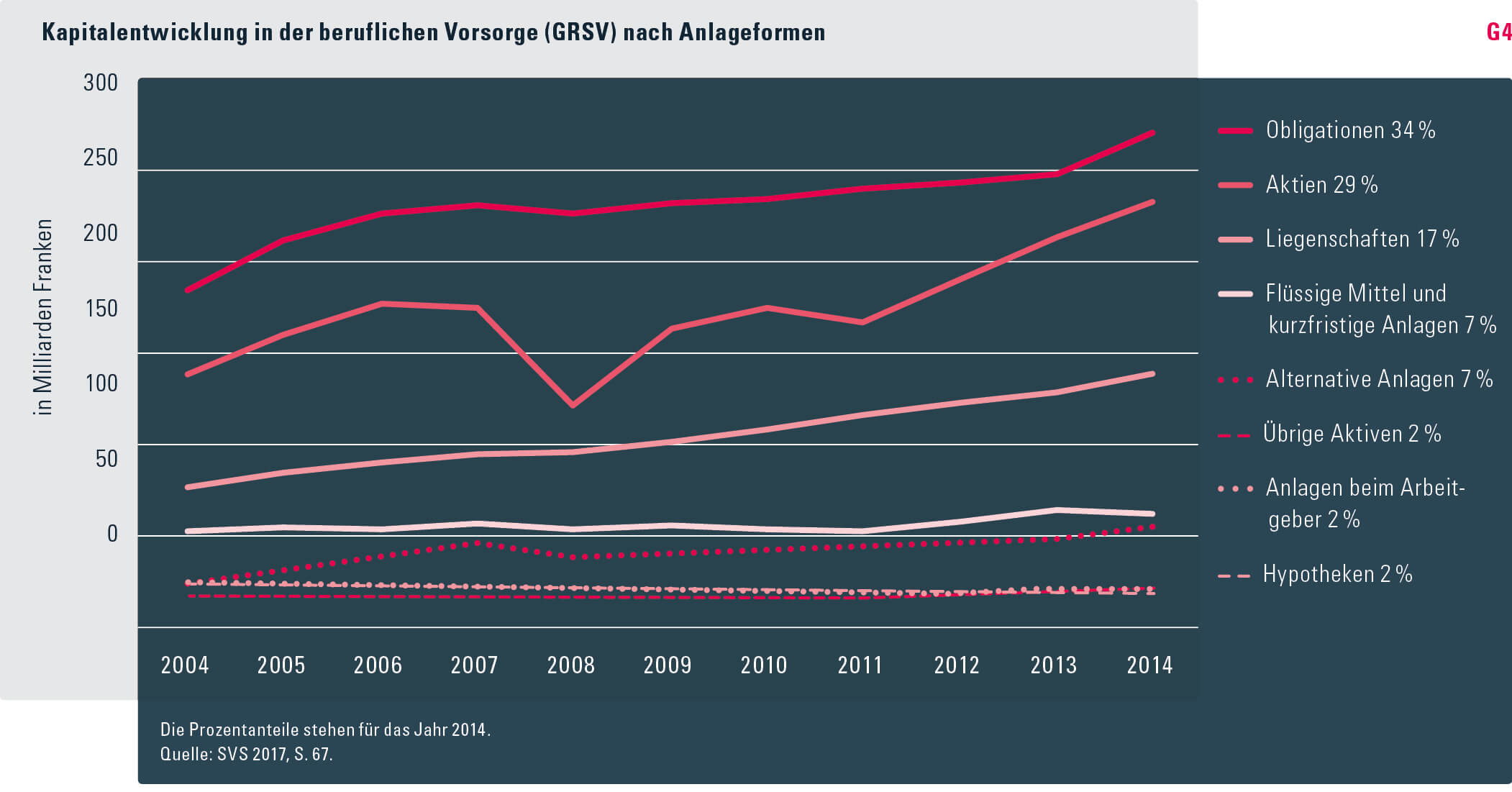

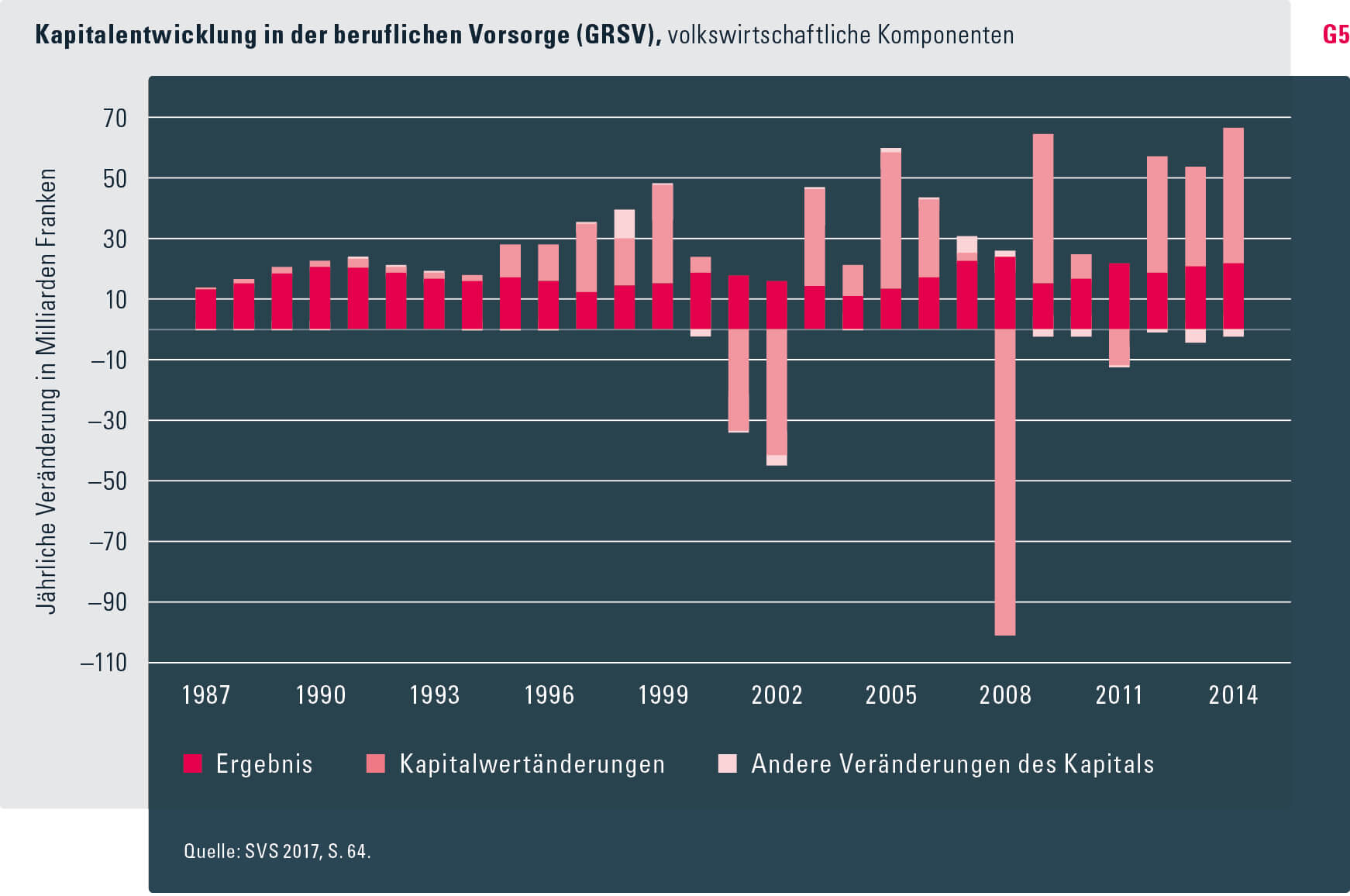

Die Vermögensbildung der Sozialversicherungen erfolgt weitestgehend in der beruflichen Vorsorge Das von den Pensionskassen selber verwaltete Finanzkapital, ohne die drei genannten Satelliten, fliesst zusammen mit dem Kapital der übrigen Sozialversicherungen in die GRSV ein (vgl. Grafik G3). Diese weist also das Finanzkapital aller Sozialversicherungen im engeren Sinn aus, dessen Entwicklung sich seit 1987 detailliert, beispielsweise nach Anlageform oder aus volkswirtschaftlicher Perspektive darstellen lässt (vgl. Grafiken G4 und G5). Ende 2014 betrug es 871 Mrd. Franken.

Entwicklung des Finanzkapitals der Pensionskassen Seit 2004 weist die Pensionskassenstatistik die Anlagestruktur des Finanzkapitals in der beruflichen Vorsorge (ohne Kapitalsatelliten) detailliert und vergleichbar aus, d. h. die Kapitalentwicklung kann nach Anlageformen aufgeschlüsselt werden (vgl. Grafik G4). Im Quervergleich fällt v. a. die Entwicklung der Aktien und der alternativen Anlagen1 auf.

Der Wert der Aktien hat sich nach 2008 und ab 2012 deutlich erholt. Insgesamt stagnierte er 2006–2011. Ab 2012 ist er wieder deutlich gestiegen. Alternative Anlagen haben 2004–2007 deutlich an Bedeutung gewonnen. Nach dem Einbruch 2008 ist ihr bewerteter Bestand langsamer gewachsen, mit einer Akzentuierung 2014.

Den grössten Anteil an den jährlichen Veränderungen des Pensionskassenkapitals (vgl. Grafik G5)haben über den ganzen Beobachtungszeitraum die Rechnungsergebnisse (dunkelrote Säulen), das ist die Ersparnis der Pensionskassen.

Ab 1995 nehmen die Kapitalwertänderungen (blassrote Säulen) grossen Einfluss auf die jährliche Entwicklung. Ausmass und Vorzeichen der Kapitalwertänderungen beruhen auf der Börsenentwicklung. Seit 2001 sind in vier Jahren bedeutende Kapitalwertverluste aufgetreten. Die Summe der Verluste ab 2001, 191 Mrd. Franken, kompensiert einen grossen Teil der seither aufgetretenen Gewinne von 292 Mrd. Franken. Eine neuerliche Finanzkrise wie 2008 könnte das Vertrauen der Pensionskassen in die zweitwichtigste Anlageform, die Aktienanlagen, nachhaltig schädigen.

Schwierige Optik der Pensionskassenstatistik Basierend auf der Pensionskassenstatistik PKS schätzt das BSV die aggregierte «Betriebsrechnung» der beruflichen Vorsorge als umfangreichsten Teil der Gesamtrechnung. Die PKS ist auch die Quelle unseres Wissens zum Finanzkapital der beruflichen Vorsorge. Um die fehlenden Kapitalsatelliten zu erfassen, müsste auf der PKS aufgebaut werden. Dabei stellt sich das Grundproblem der PKS, die vielfältigen und wechselnden Perspektiven, welchen sie genügen sollte. Dies sei an einem Beispiel illustriert: Durch den Einbezug der Nettobeiträge an die Privatversicherer und der Leistungen der Privatversicherer wird versucht, die «Betriebsrechnung» der Pensionskassen vollständig darzustellen. In den Bilanzdaten des Pensionskassensystems fehlt jedoch die Kapitalreserve, welche die Privatversicherer verwalten (Kapitalsatellit 3). Um die berufliche Vorsorge umfassend darzustellen, müssten im Idealfall auch die drei Kapitalsatelliten (und die zugehörigen Betriebsrechnungen) einbezogen werden. Eine deutliche Verbesserung wäre bereits der direkte Einbezug des Finanzkapitals der Privatversicherer – der mit Abstand grösste Satellit – in die Pensionskassenstatistik. Dafür könnten BFS, FINMA und BSV gemeinsam eine Lösung erarbeiten.

Ausblick 2015 stieg der provisorisch berechnete Wert des umfassenden BV-Kapitals von 1048 auf 1064 Mrd. Franken. Das gesamte in den Sozialversicherungen gebundene Kapital stieg von 1149 auf 1167 Mrd. Franken.

Materialien

SVS 2017: Schweizerische Sozialversicherungsstatistik 2017; [Bern: BSV]; in Vorb.: www.bsv.admin.ch > Sozialversicherungen > Überblick > Gesamtrechnung der Sozialversicherungen (GRSV) > SVS.

FINMA (2015): Berufliche Vorsorge bei Lebensversicherungsunternehmen. Offenlegung der Betriebsrechnung 2014; [Bern: FINMA].

GRSV 2014: Gesamtrechnung der Sozialversicherungen: www.bsv.admin.ch > Sozialversicherungen > Überblick > Gesamtrechnung der Sozialversicherungen (GRSV).

- 1. Hedge Funds, Mischvermögen bei kollektiven Anlagen, Private Equity, Rohstoffe, übrige alternative Anlagen, Insurance Linked Securities usw.