Die AHV muss dringend reformiert werden, damit sie ihre Aufgabe weiter erfüllen und Leistungen ausbezahlen kann. Seit 2014 sind ihre Ausgaben und Einnahmen nicht mehr im Gleichgewicht und die negativen Ergebnisse häufen sich. 2017 und 2018 betrug das Umlagedefizit jeweils über eine Milliarde Franken.

Die AHV muss zur Zahlung der laufenden Renten auf ihre Reserven zurückgreifen. Das steht im Widerspruch zum Grundsatz des Umlageverfahrens, wonach sich Einnahmen und Ausgaben jedes Jahr ausgleichen sollten. Das Ungleichgewicht wird sich durch die Pensionierung der sogenannten Babyboomgeneration (Jahrgänge 1955 bis 1970) weiter verschärfen. Die Reserven des AHV-Ausgleichsfonds werden sehr rasch abnehmen und gegen 2030 voraussichtlich aufgebraucht sein.

Mit der im Mai 2019 vom Schweizer Stimmvolk gutgeheissenen Steuerreform und AHV-Finanzierung (STAF) wird sich die finanzielle Lage der AHV ab 2020 verbessern: Rund zwei Milliarden Franken werden jedes Jahr zusätzlich in die AHV fliessen. Aber für eine dauerhafte Stabilisierung wird dies nicht reichen. Den aktuellen Prognosen des BSV zufolge wird die Rechnung ab 2023 erneut aus dem Gleichgewicht geraten (Tabelle T1).

Zwischen 2022 und 2030 wird das kumulierte Umlagedefizit mit 19 Milliarden Franken zu Buche schlagen. Für eine vollständige Deckung des AHV-Ausgleichsfonds bis 2030 werden Mittel in der Höhe von 26 Milliarden Franken nötig sein.

Notwendigkeit und Dringlichkeit einer Reform Nach dem Scheitern der Altersvorsorge 2020 herrschte weitgehend Einigkeit darüber, dass rasch ein neues Reformprojekt vorgelegt werden muss. Auf breiten Konsens stiess auch die Entscheidung, die 1. und die 2. Säule getrennt voneinander zu reformieren und der AHV die Priorität einzuräumen. Die Reformziele wurden nicht infrage gestellt: Das Leistungsniveau in der AHV soll erhalten bleiben und das finanzielle Gleichgewicht der Versicherung gesichert werden.

Vor diesem Hintergrund überwies der Bundesrat die Botschaft zur Stabilisierung der AHV (AHV 21) am 28. August 2019 ans Parlament. Um die Erfolgsaussichten zu erhöhen, hat er sich auf die wesentlichen Änderungen beschränkt, die nachfolgend vorgestellt werden.

Referenzrentenalter und Flexibilisierung des Altersrücktritts Das gesetzliche Rentenalter entspricht dem Zeitpunkt, in dem eine Altersleistung ohne Kürzung (Rentenvorbezug) und ohne Erhöhung (Rentenaufschub) ausbezahlt wird. Es steht nicht für den Zeitpunkt, in dem eine Person den Arbeitsmarkt tatsächlich verlässt. Denn weitere Faktoren, wie die verfügbaren Ressourcen, individuelle Entscheidungen, die Alters- und Personalpolitik eines Unternehmens sowie die Arbeitsmarktsituation spielen ebenfalls eine wichtige Rolle. Neuesten Studien zufolge gehen zwei von fünf Personen vor dem gesetzlichen Rentenalter in den Ruhestand und etwas mehr als jeder Fünfte arbeitet weiter. Letztendlich hält sich nur eine Minderheit an das gesetzliche Rentenalter von 65 Jahren für Männer und 64 Jahren für Frauen.

Diese Feststellung unterstreicht die Notwendigkeit eines flexiblen Altersrücktritts. Mit der Vorlage AHV 21 reagiert der Bundesrat auf die seit Langem bestehende Forderung nach mehr Flexibilität. Zudem gleicht er das Rentenalter für Frauen und Männer an. Neu spricht man übrigens von Referenzalter und nicht mehr von Rentenalter.

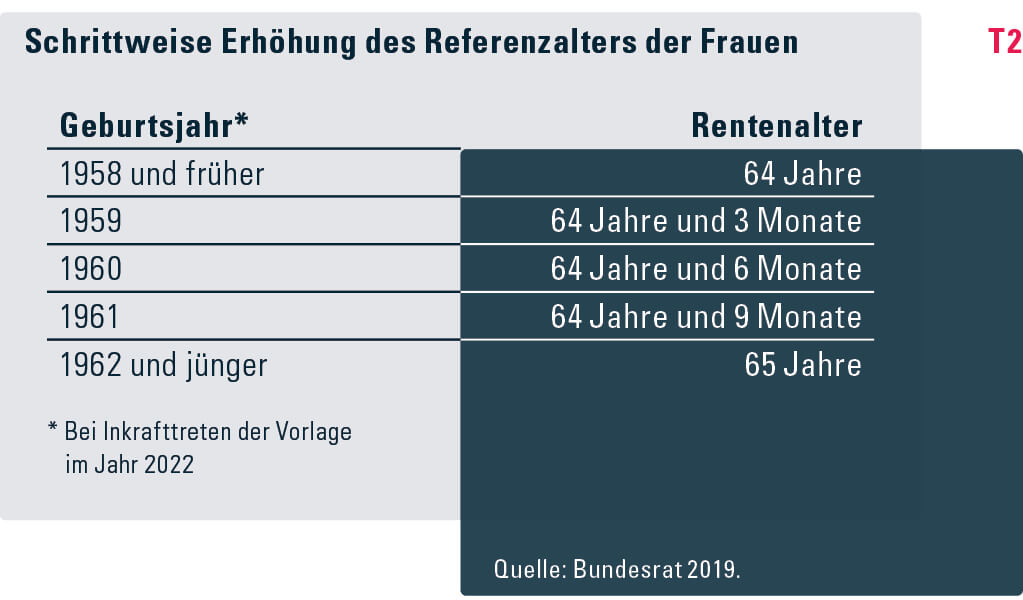

Erhöhung des Referenzalters der Frauen… Das Referenzalter wird vereinheitlicht und für Frauen von 64 auf 65 Jahre heraufgesetzt. Es handelt sich um eine schrittweise Erhöhung von drei Monaten pro Jahr über vier Jahre (Tabelle T2). Die erste Anhebung erfolgt ein Jahr nach Inkrafttreten der Reform, das heisst 2023, sofern die Reform wie geplant 2022 in Kraft tritt. Ab 2026 gilt für Frauen und Männer ein einheitliches Referenzalter von 65 Jahren.

… mit Ausgleichsmassnahmen Um die Auswirkungen der Anhebung des Referenzalters der Frauen abzumildern und einen reibungslosen Übergang zu ermöglichen, sind Ausgleichsmassnahmen erforderlich. Sie sind unerlässlich für Frauen ab einem bestimmten Alter, die nicht bis 65 arbeiten können.

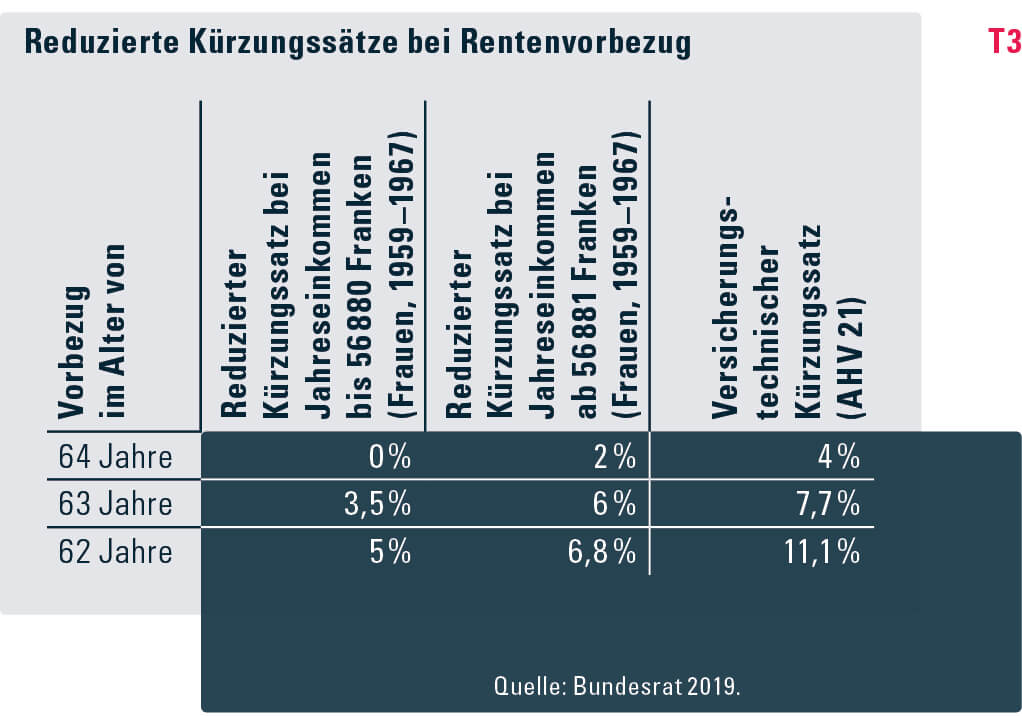

Der Bundesrat sieht in seiner Botschaft zwei Arten von Ausgleichsmassnahmen vor: eine Massnahme für Frauen, die ihre AHV-Rente vorbeziehen sowie eine weitere Massnahme für Frauen, die bis zum Alter von 65 Jahren und darüber hinaus arbeiten. Im Fokus stehen jene Altersgruppen, die von der Erhöhung des Rentenalters am stärksten betroffen sind (Frauen mit Jahrgängen 1959 bis 1967). Das heisst, diejenigen Frauen, die eher Schwierigkeiten haben, werden bis 65 im Erwerbsleben bleiben.

Konkret gilt für diese Frauen bei einem Rentenvorbezug ein reduzierter Kürzungssatz (Tabelle T3 ). Entsprechend wird ihre AHV-Rente weniger stark gekürzt. Beispielsweise können Frauen mit einem Jahreseinkommen bis 56 880 Franken ihre AHV-Rente ab 64 ohne Kürzung vorbeziehen.

Frauen, die ihre AHV-Rente mit 65 oder später beziehen, können ihre Leistungen dank einer Anpassung der Rentenformel aufbessern. Eine längere Erwerbsbeteiligung verbessert das Rentenniveau. Der sogenannte Knickpunkt der Rentenformel wird um 9 Prozent angehoben, sodass die Altersrenten von Frauen mit einem Einkommen zwischen 14 221 und 85 319 Franken steigen. Im Durchschnitt beträgt die Rentenverbesserung für die betroffenen Frauen 76 Franken pro Monat, maximal sind es 163 Franken pro Monat. Keinen Einfluss hat die Massnahme auf die Renten von Frauen mit einem durchschnittlichen Jahreseinkommen ab 85 320 Franken, da diese ohnehin bereits Anspruch auf die AHV-Maximalrente haben.

Im Jahr 2031 werden die Kosten der Ausgleichsmassnahmen sich schätzungsweise auf rund 700 Millionen Franken belaufen. Das heisst, rund ein Drittel der durch die Erhöhung des Frauenrentenalters erzielten Einsparungen geht an die Frauen zurück.

Flexibilisierung und Anreize zur Erwerbstätigkeit nach 65 Die Reform AHV 21 bietet den Versicherten mehr Freiheit bei der Wahl des Zeitpunkts, ab dem sie die Altersrente beziehen möchten. Dies ist frühestens mit 62 und spätestens mit 70 Jahren möglich. Damit können Männer im Vergleich zu heute die Rente ein Jahr früher vorbeziehen. Die versicherungstechnischen Sätze bei einem Rentenvorbezug oder einem Rentenaufschub, die in den letzten 20 Jahren nie geändert wurden, werden an die längere Lebenserwartung angepasst.

Eine weitere wichtige Neuerung besteht in der Möglichkeit, einen Teil der Rente vorzubeziehen oder aufzuschieben und gleichzeitig einer Teilzeitbeschäftigung nachzugehen. Das ermöglicht einen gleitenden Übergang in den Ruhestand. Die Vorbezugsdauer kann in Monatsschritten erfolgen, was mehr Flexibilität bedeutet.

Zudem wollte der Bundesrat die Weiterführung der Erwerbstätigkeit über das Referenzalter hinaus fördern. Dazu soll der aktuelle Beitragsfreibetrag beibehalten werden (1400 Franken pro Monat bzw. 16 800 Franken pro Jahr). Von dieser Massnahme profitieren vor allem Personen mit niedrigem Einkommen oder Teilzeitbeschäftigte. Ein weiterer Anreiz besteht darin, dass die nach dem 65. Altersjahr bezahlten Beiträge bei der Rentenberechnung berücksichtigt werden. So können mögliche Beitragslücken geschlossen und die Renten aufgebessert werden.

Zusatzfinanzierung Damit der AHV-Ausgleichsfonds ausreichend gedeckt ist, werden mit den vorgeschlagenen Massnahmen der AHV 21 – vor allem der Erhöhung des Frauenrentenalters – bis 2030 noch rund 21 statt 26 Milliarden Franken benötigt. Zur Deckung des verbleibenden Finanzierungsbedarfs ist eine Zusatzfinanzierung nötig.

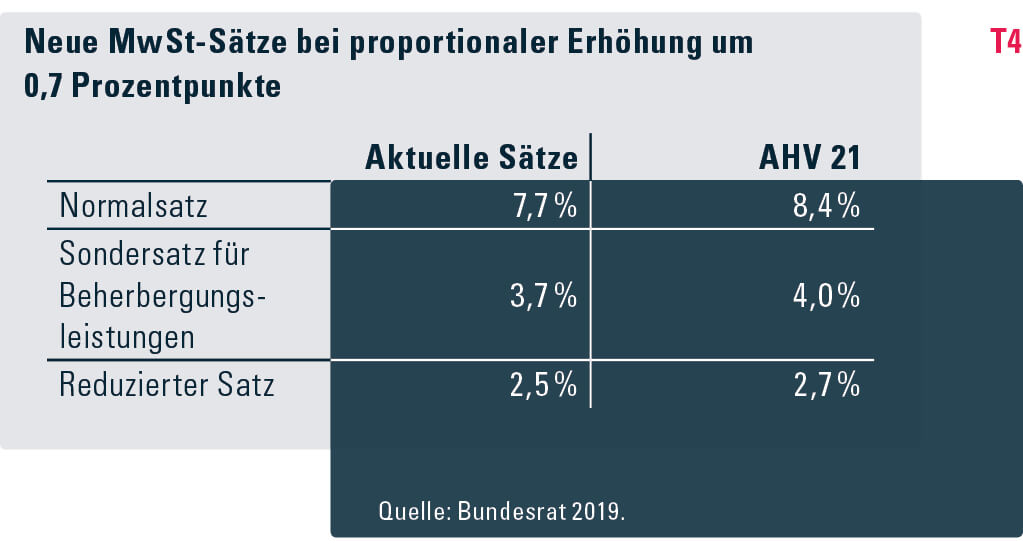

Dazu schlägt der Bundesrat vor, die Mehrwertsteuer um 0,7 Prozentpunkte zu erhöhen, und zwar unbefristet ab Inkrafttreten der Reform. Die Mehrwertsteuer wird deshalb herangezogen, weil der AHV-Beitragssatz infolge der Annahme der STAF ab 2020 bereits um 0,3 Prozentpunkte erhöht wird. Da der Finanzierungsbedarf mit der demografischen Entwicklung zusammenhängt, ist es auch gerechter, wenn die gesamte Bevölkerung, das heisst auch die Pensionierten, einen Beitrag leisten.

Die Erhöhung ist proportional: Der Steuersatz für Güter des täglichen Bedarfs wird weniger stark angehoben (Tabelle T4). Dadurch wird die Kaufkraft von Personen mit niedrigem bis mittlerem Einkommen nicht übermässig belastet.

Die daraus resultierenden Einnahmen, das heisst 21 Milliarden Franken zwischen 2022 und 2030, fliessen vollumfänglich an den AHV-Ausgleichsfonds, damit dieser bis 2030 einen ausreichenden Deckungsgrad halten kann.

Nächste Schritte Die Reform liegt dem Parlament vor. Die Beratungen beginnen Anfang 2020. Bei einer Verabschiedung durch beide Kammern ist die Gesetzesrevision dem fakultativen Referendum, die Änderung der Bundesverfassung zur MwSt-Erhöhung dem obligatorischen Referendum unterworfen. Folglich wird das Volk zumindest über letzteren Punkt an der Urne abstimmen.

Laut Planung des Bundesrates sollen die Änderungen per 1. Januar 2022 in Kraft treten. Der Zeitpunkt hängt allerdings von den parlamentarischen Beratungen sowie dem Termin für die Volksabstimmung ab.

Der Bundesrat betont in seiner Botschaft, wie notwendig es ist, in der AHV wieder eine Dynamik der regelmässigen Reformen anzustossen. Mitte des kommenden Jahrzehnts wird die AHV erneut einer Reform unterzogen werden müssen, um ihre finanzielle Lage über das Jahr 2030 hinaus sicherzustellen.

- Literatur

- Dossier AHV 21: www.bsv.admin.ch > Sozialversicherungen > AHV > Reformen & Revisionen > AHV 21.

- Finanzielle Lage und Perspektiven der AHV: www.bsv.admin.ch > Sozialversicherungen > AHV > Finanzen.

- Bundesrat (2019): Botschaft zur Stabilisierung der AHV (AHV 21) vom 28. August 2019, in BBl 2019 6305: www.admin.ch > Bundesrecht > Bundesblatt.

- Bundesgesetz vom 28. September 2018 über die Steuerreform und die AHV-Finanzierung (STAF), in BBl 2018 6031: www.admin.ch > Bundesrecht > Bundesblatt.