En un coup d’œil

- Plusieurs mesures de la réforme AVS 21 entrent en vigueur le 1erjanvier 2024, dont la flexibilisation de la retraite.

- Il est désormais possible de percevoir progressivement sa rente de vieillesse entre 63 et 70 ans grâce à la retraite partielle.

- La taxe sur la valeur ajoutée (TVA) est relevée à 8,1 %.

Jusqu’ici déjà, la loi ne prévoyait pas d’obligation de quitter son travail pile à l’âge légal de la retraite à 65 ans, respectivement 64 ans pour les femmes. Une certaine flexibilité a toujours existé : l’âge moyen effectif de sortie du monde du travail était ainsi de 65,2 ans pour les hommes et 64,4 ans pour les femmes en 2022, selon l’Office fédéral de la statistique. Une plus grande souplesse est toutefois depuis longtemps demandée. Elle sera effective dès le 1er janvier 2024 avec l’entrée en vigueur de la réforme Stabilisation de l’AVS (AVS 21), acceptée en votation populaire en septembre 2022.

Les personnes qui planifient leur retraite ont désormais un choix plus vaste d’options pour aménager ce passage selon leurs besoins. L’âge dit « de référence » est celui auquel une personne peut percevoir sa rente de vieillesse sans réduction et sans supplément. Cet âge est fixé à 65 ans pour les hommes et désormais aussi pour les femmes nées dès 1964. Les femmes nées avant 1964 sont soumises à un autre âge de référence (voir encadré).

Multiples possibilités entre 63 et 70 ans

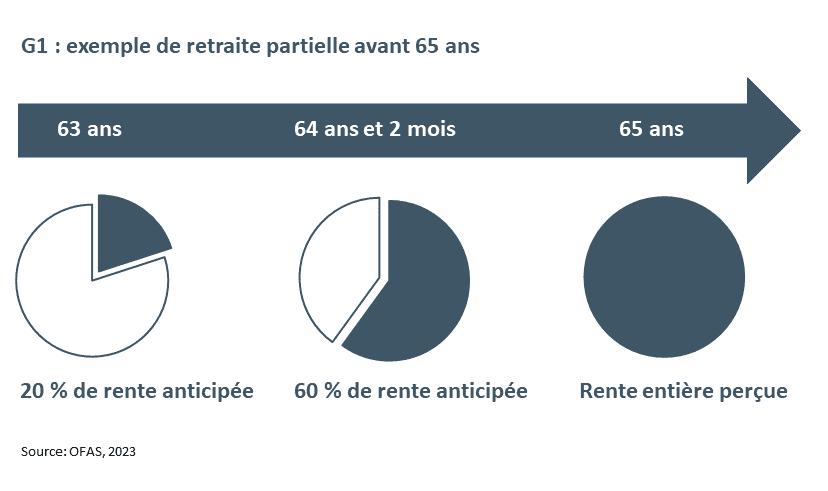

Toucher sa rente de l’assurance-vieillesse et survivants (AVS) avant 65 ans est possible dès l’âge de 63 ans, dès 62 ans pour les femmes de la génération transitoire. La rente est alors réduite selon un taux déterminé par le nombre de mois qui séparent la date d’anticipation et l’âge de référence. La nouveauté introduite par AVS 21 est cette possibilité d’anticiper la rente en mois et non plus seulement en années. Une personne peut par exemple demander le versement de sa rente AVS à 64 ans et 2 mois.

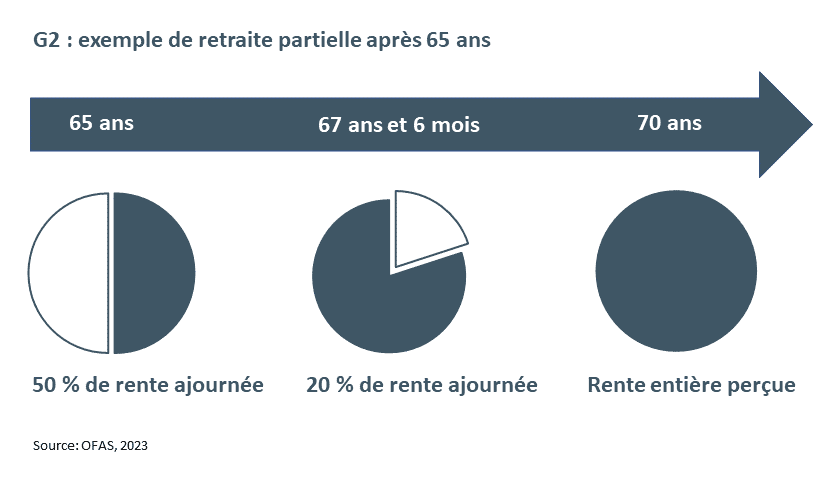

Dans l’autre sens, l’assuré a la possibilité de percevoir sa rente après 65 ans et de l’ajourner jusqu’à 70 ans au maximum. La durée de l’ajournement doit être au moins d’une année. Ensuite, le versement de la rente peut être demandé pour n’importe quel mois entre 66 et 70 ans. La rente est alors augmentée selon un taux déterminé par le nombre d’année(s) et de mois séparant l’âge de référence et la date de perception effective de la rente.

Autres règles pour les femmes nées entre 1961 et 1969

Les femmes qui partiront à la retraite dans les dix prochaines années sont soumises à une réglementation différente afin d’éviter un changement trop abrupt. Elles continuent à avoir la possibilité de partir à la retraite à 62 ans. Dans ce cas, leur rente AVS sera réduite moins fortement que celles des autres assurés et de manière graduelle en fonction de leur revenu annuel moyen déterminant et de leur année de naissance. Une femme née en 1965 avec un revenu annuel moyen inférieur à 57 360 francs pourra par exemple percevoir sa rente AVS sans aucune réduction à 64 ans déjà. Les femmes de cette génération transitoire qui décident de ne pas anticiper leur rente de vieillesse recevront un supplément mensuel de rente AVS à vie, dont le montant sera déterminé en fonction de leur revenu annuel moyen déterminant et de leur année de naissance.

L’OFAS met à disposition sur son site internet des « calculs personnalisés » permettant de déterminer l’âge de référence d’une personne, ainsi que le supplément et les taux de réduction pour les femmes nées entre 1961 et 1969.

Retraite partielle

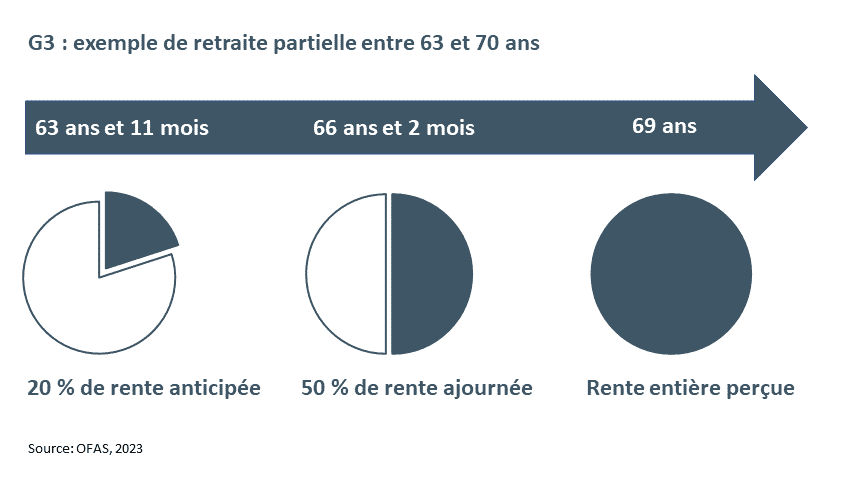

Une autre nouvelle disposition renforçant la flexibilisation est la possibilité d’anticiper ou d’ajourner une partie seulement de la rente, indépendamment de la poursuite ou non d’une activité lucrative. Cela permet par exemple de réduire son temps de travail et de compenser le revenu perdu en percevant une partie seulement de sa rente AVS. Seules contraintes de la retraite partielle, le plus petit pourcentage de rente perçu est de 20 % et le plus grand de 80 %.

Au cours de cette retraite partielle, le pourcentage de rente perçu ne pourra être augmenté qu’une fois, après quoi la partie de rente restante devra être prise entièrement (voir graphiques 1 et 2).

Le nouveau droit permet de combiner anticipation et ajournement. Le versement d’une partie de la rente pourra être anticipé, la partie restante ajournée (voir graphique 3). Le pourcentage de rente perçu pourra être augmenté une fois, entre 63 et 70 ans, après quoi la partie de rente restante devra être prise entièrement.

Nouveaux taux de réduction et d’augmentation

En cas d’anticipation ou d’ajournement d’une rente, celle-ci est réduite ou augmentée en conséquence. Avec la réforme AVS 21, les taux actuels de réduction et d’augmentation seront adaptés selon l’espérance de vie. Cela implique des taux plus bas qu’actuellement, puisque l’espérance de vie augmente.

Ces adaptations sont prévues pour 2027 au plus tôt. Les nouveaux taux ne seront fixés par le Conseil fédéral que peu de temps avant leur introduction. Dans tous les cas, il a déjà été décidé que les faibles revenus bénéficieront de taux de réduction plus bas en cas d’anticipation à partir de 2027 également.

Mêmes dispositions dans le 2e pilier

Dans la prévoyance professionnelle obligatoire (LPP), l’âge de référence est aussi fixé à 65 ans avec le même principe : dès cet âge, les personnes assurées ont droit à la rente complète (donc non réduite) qui leur revient. Le règlement de l’institution de prévoyance peut toutefois prévoir un âge de référence inférieur à 65 ans, mais en aucun cas inférieur à 58 ans.

En matière de retraite flexible dans le 2e pilier, la réforme AVS 21 introduit une offre minimale d’options, valable pour tous les assurés de la LPP et correspondant dans les grandes lignes aux possibilités offertes dans l’AVS (retraite entre 63 et 70 ans et retraite partielle selon les exemples ci-dessus). Les caisses de pension ont là aussi une marge de manœuvre, chacune pouvant aller au-delà des dispositions minimales. Elles conservent notamment aussi la liberté de proposer aux assurés le maintien de la prévoyance au niveau du dernier gain assuré, et ce dès 58 ans. Cela permet une grande variété de combinaisons plus flexibles que le minimum légal fixé.

Autres dispositions d’AVS 21 en vigueur dès 2024

Une nouvelle disposition pour les personnes qui travaillent au-delà de 65 ans pourra aussi être utilisée dès 2024. Quiconque exerce une activité lucrative après l’âge de référence aura le choix de payer ou non des cotisations AVS sur la part de son revenu inférieur à 1400 francs par mois (16 800 francs par année). Au-dessus de cette franchise, les déductions restent obligatoires. Autre nouveauté : les cotisations versées après 65 ans sont désormais prises en compte dans le calcul de la rente de vieillesse qui peut ainsi être améliorée (à concurrence du montant maximum prévu dans la loi).

Dès 2024, le délai de carence pour avoir droit à une allocation pour impotent (API) de l’AVS passe à six mois, au lieu d’une année jusque-là. Ce délai de six mois indique la durée minimale au cours de laquelle une personne a besoin d’une assistance régulière avant de pouvoir prétendre à une API. L’allocation est versée aux personnes retraitées qui ont besoin d’une aide extérieure permanente pour les actes ordinaires de la vie, comme se vêtir, faire sa toilette, manger, etc. Dans l’assurance-invalidité (AI), le délai de carence reste d’une année pour les API.

Hausse de la TVA

Le taux ordinaire de la taxe sur la valeur ajoutée (TVA) augmentera en 2024 de 0,4 point pour atteindre 8,1 %. Le taux réduit passe à 2,6 % et le taux spécial à 3,8 %. Les recettes ainsi engrangées seront entièrement versées à l’AVS, en plus de celles provenant du « point de pourcentage démographique » que l’assurance reçoit déjà. Cette hausse doit permettre de stabiliser quelque peu les finances de l’AVS.

Le relèvement de l’âge de référence des femmes de 64 à 65 ans sera quant à lui mis en œuvre progressivement dès 2025. Les mesures de compensation pour les femmes proches de la retraite entreront en vigueur également à cette date. L’article de Maéva Sarmiento « Stabilisation de l’AVS (AVS 21) : quels changements ? », paru en mai 2022, explique en détail ces mesures.