Auf einen Blick

- Am 1. Januar 2024 treten mehrere Massnahmen der Reform AHV 21 in Kraft, darunter auch ein flexiblerer Altersrücktritt.

- 63- bis 70-Jährige können die Altersrente in Form von Teilrenten schrittweise beziehen.

- Die Mehrwertsteuer (MWST) wird auf 8,1 Prozent angehoben.

Eine gewisse Flexibilität in der Alters- und Hinterlassenenversicherung (AHV) gab es bereits vor Anfang 2024: Auch bislang bestand keine gesetzliche Verpflichtung, sich exakt bei Erreichen des Rentenalters von 65 Jahren (Männer) beziehungsweise 64 Jahren (Frauen) aus dem Erwerbsleben zurückzuziehen. Das zeigt sich etwa beim Durchschnittsalter der Personen, die den Arbeitsmarkt definitiv verlassen: Im Jahr 2022 betrug es gemäss dem Bundesamt für Statistik (BFS) 65,2 Jahre bei den Männern und 64,4 Jahre bei den Frauen.

Trotzdem wird beim Altersrücktritt seit Langem mehr Flexibilität gefordert. Mit dem Inkrafttreten der Reform zur Stabilisierung der AHV (AHV 21), die im September 2022 in der Volksabstimmung angenommen wurde, wird dieses Anliegen per 1. Januar 2024 umgesetzt: Versicherte können ihren Altersrücktritt flexibler und individueller planen.

Künftig bezeichnet der Begriff «Referenzalter» das Alter, ab dem die Altersrente ohne Kürzung oder Zuschlag bezogen werden kann. Bei den Männern sowie bei den Frauen ab Jahrgang 1964 liegt das Referenzalter neu bei 65 Jahren, während für Frauen, die vor 1964 geboren wurden, ein anderes Referenzalter gilt (siehe Kasten).

Zahlreiche Optionen zwischen 63 und 70 Jahren

Die AHV-Rente kann ab dem Alter von 63 Jahren sowie – für die Frauen der Übergangsgeneration – ab 62 Jahren vorbezogen werden. Bei einem Vorbezug wird die Rente nach einem Satz gekürzt, der die Anzahl Monate berücksichtigt, die zwischen dem Vorbezug und dem Referenzalter liegen. Mit der AHV 21 wird die Möglichkeit eingeführt, die Rente monatsweise und nicht mehr nur in ganzen Jahren vorzubeziehen. So kann die Rente beispielsweise ab 64 Jahren und 2 Monaten vorbezogen werden.

Zudem können Versicherte den Bezug ihrer Altersrente bis zum Alter von höchstens 70 Jahren aufschieben. Die Rente muss dabei um mindestens ein Jahr aufgeschoben werden, danach kann die Auszahlung der Rente ab jedem beliebigen Monat bis spätestens fünf Jahre nach Erreichen des Referenzalters erfolgen. Beim Aufschub wird die Rente nach einem Satz erhöht, der sich nach der Anzahl Jahre und Monate zwischen dem Erreichen des Referenzalters und dem effektiven Zeitpunkt des Rentenbezugs richtet.

Besondere Regelung für Frauen mit Jahrgang 1961 bis 1969

Für Frauen, die in den kommenden zehn Jahren in Rente gehen, kommen angepasste Regeln für den Rentenbezug zur Anwendung, um den Wechsel in das neue System sanfter zu gestalten. Diese sogenannte Übergangsgeneration kann ihre Rente weiterhin ab 62 Jahren vorbeziehen, wobei ihre Renten bei einem Vorbezug im Vergleich zu allen anderen Versicherten weniger stark gekürzt werden. Ausschlaggebend für die stufenweise Kürzung sind die Einkommenshöhe und der Jahrgang. Eine 1965 geborene Frau mit einem durchschnittlichen Jahreseinkommen von unter 57 360 Franken kann beispielsweise weiterhin mit 64 Jahren in Rente gehen, ohne dass ihre AHV-Rente gekürzt wird. Frauen der Übergangsgeneration, die ihre Altersrente nicht vorbeziehen, erhalten einen lebenslangen monatlichen Zuschlag zu ihrer AHV-Rente. Die Höhe des Zuschlags richtet sich nach dem massgebenden durchschnittlichen Jahreseinkommen und dem Geburtsjahr.

Auf der Internetseite des BSV steht ein Tool für die individuelle Berechnung des Referenzalters sowie der Zuschläge und der Kürzungssätze für Frauen mit Jahrgang 1961 bis 1969 zur Verfügung.

Schrittweise Pensionierung

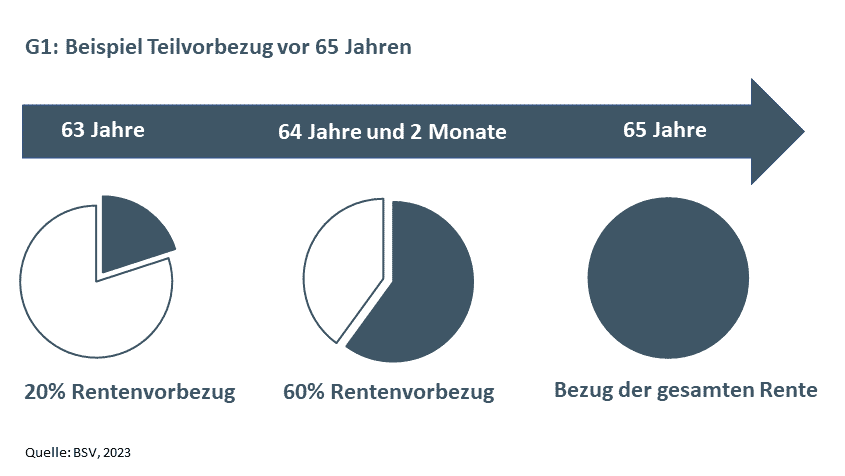

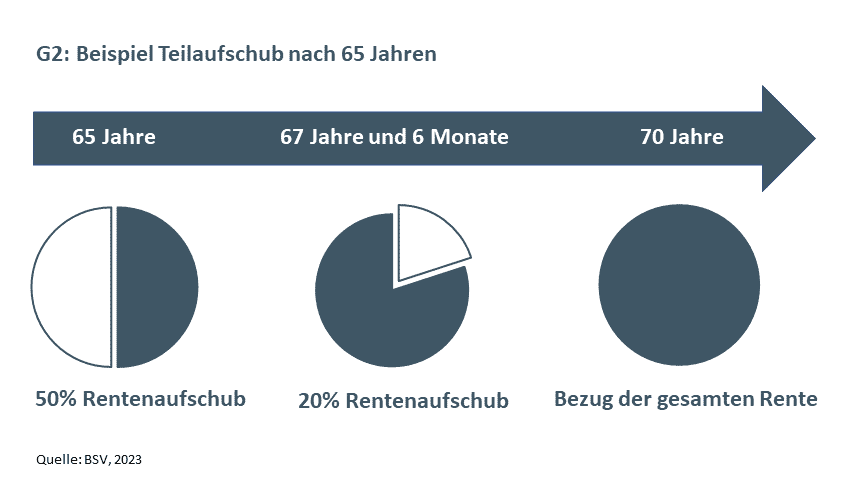

Eine weitere Neuerung, die für mehr Flexibilität beim Altersrücktritt sorgt, ist der Teilrentenvorbezug beziehungsweise der Teilrentenaufschub. Künftig haben Versicherte die Möglichkeit, ihre Rente teilweise vorzubeziehen oder aufzuschieben – unabhängig davon, ob sie weiterhin erwerbstätig sind oder nicht. So ist es beispielsweise möglich, die Arbeitszeit zu reduzieren und das fehlende Einkommen gleichzeitig durch einen Teilbezug der AHV-Rente auszugleichen. Der Anteil des Teilbezugs ist frei wählbar, muss aber zwischen mindestens 20 und maximal 80 Prozent der Altersrente liegen.

Ab dem ersten Teilbezug kann der bezogene Anteil bis zum Bezug der ganzen Rente nur einmal erhöht werden (siehe Grafiken 1 und 2).

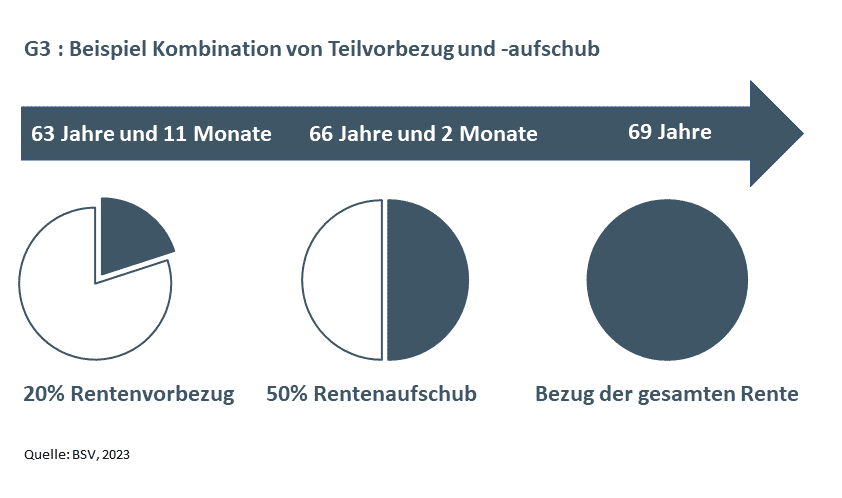

Mit der Gesetzesänderung ist ab 2024 eine Kombination von Vorbezug und Aufschub möglich: Ein Teil der Rente kann vorbezogen und der Rest aufgeschoben werden (siehe Grafik 3). Ab dem ersten Teilvorbezug kann der bezogene Anteil zwischen dem Alter von 63 und 70 Jahren ein weiteres Mal erhöht werden. Danach muss die ganze Rente bezogen werden.

Neue Kürzungs- und Erhöhungssätze

Bei einem Vorbezug wird die Rente gekürzt, bei einem Aufschub erhöht – wobei die Kürzungs- und Erhöhungssätze neu an die Lebenserwartung gekoppelt sind. Aufgrund der steigenden Lebenserwartung werden diese Sätze tiefer ausfallen als heute.

Der Bundesrat wird die neuen Kürzungs- und Erhöhungssätze frühestens für das Jahr 2027 festlegen. Für niedrige Einkommen soll dann ein reduzierter Kürzungssatz zur Anwendung kommen.

Gleiche Bestimmungen in der zweiten Säule

Auch in der obligatorischen beruflichen Vorsorge (BVG) gilt im Zuge der AHV 21 neu das Referenzalter 65 und der Grundsatz ist der gleiche: Ab 65 Jahren haben die Versicherten Anspruch auf die ganze (also ungekürzte) Rente. Ebenfalls gilt für alle BVG-Versicherten der oben beschriebene flexible Altersrücktritt zwischen 63 und 70 Jahren mit einem Teilbezug der Renten.

Die Pensionskassen verfügen jedoch über einen gewissen Handlungsspielraum und können über die Mindestanforderungen des BVG hinausgehen. So können sie in ihren Reglementen beispielsweise ein tieferes Referenzalter als 65 Jahre vorsehen, es darf aber grundsätzlich nicht unter 58 Jahren liegen. Zudem können sie den Versicherten ab dem Alter von 58 Jahren die Weiterversicherung des bisherigen Lohnniveaus anbieten. Dies ermöglicht vielfältige Kombinationen über die gesetzliche Mindestflexibilität hinaus.

AHV 21: Weitere Neuerungen ab 2024

Eine wichtige Neuerung ab 2024 gilt für Personen, die über das Referenzalter 65 hinaus noch erwerbstätig sind: Sie können künftig entscheiden, ob sie auf dem Lohnteil, der weniger als 1400 Franken pro Monat (respektive 16 800 Franken pro Jahr) beträgt, AHV-Beiträge bezahlen wollen oder nicht. Oberhalb dieses Freibetrags sind die Beiträge weiterhin obligatorisch. Neu ist auch, dass Beiträge, die nach dem 65. Geburtstag einbezahlt werden, künftig bei der Berechnung der Altersrente berücksichtigt werden können. Dadurch kann die Altersrente (bis zum gesetzlich vorgesehenen Höchstbetrag) aufgebessert werden.

Ab 2024 wird zudem die Wartezeit für den Anspruch auf eine Hilflosenentschädigung der AHV von zwölf auf sechs Monate gekürzt. Die Wartezeit ist die Mindestdauer, während der eine Person regelmässigen Hilfsbedarf aufweisen muss, bevor sie Anspruch auf eine Hilflosenentschädigung hat. Anspruchsberechtigt sind Rentnerinnen und Rentner, die für alltägliche Lebensverrichtungen wie Ankleiden, Körperpflege, Essen usw. dauernd auf die Hilfe Dritter angewiesen sind. In der Invalidenversicherung (IV) beträgt die Wartezeit für den Anspruch auf eine Hilflosenentschädigung weiterhin ein Jahr.

Erhöhung der Mehrwertsteuer

Der Normalsatz der Mehrwertsteuer wird im Jahr 2024 um 0,4 Prozentpunkte auf 8,1 Prozent angehoben. Der reduzierte Satz steigt auf 2,6 Prozent und für den Sondersatz gelten neu 3,8 Prozent. Die durch die Mehrwertsteuererhöhung erzielten Einnahmen gehen vollständig an die AHV und kommen zusätzlich zu den Einnahmen aus dem «Demografieprozent» hinzu, die der Versicherung bereits heute zugutekommen. Die Erhöhung soll zu einer gewissen Stabilisierung der AHV-Finanzen beitragen.

Im Zuge der AHV 21 wird das Referenzalter der Frauen ab 2025 schrittweise von 64 auf 65 Jahre angehoben. Die Ausgleichsmassnahmen für die Frauen der Übergangsgeneration treten ebenfalls ab 2025 in Kraft. Detaillierte Erläuterungen zu den Massnahmen sind dem Artikel «Welche Änderungen bringt die Stabilisierung der AHV (AHV 21)?» von Maéva Sarmiento zu entnehmen.