L’initiative populaire « Pour une prévoyance vieillesse sûre et pérenne (initiative sur les rentes) » propose de relever l’âge ordinaire de la retraite et de le coupler à l’augmentation de l’espérance de vie. Malgré l’allongement de la vie active qui en résulterait, il ne faut pas s’attendre à des effets négatifs importants sur l’assurance-chômage et l’aide sociale. Certains groupes de population seraient toutefois plus particulièrement touchés par le relèvement de l’âge de la retraite. C’est ce que montre une étude réalisée par l’institut ECOPLAN sur mandat de l’Office fédéral des assurances sociales (OFAS).

En un coup d’œil

- L’initiative sur les rentes prévoit de relever l’âge ordinaire de la retraite et de le coupler à l’augmentation de l’espérance de vie.

- Le relèvement de l’âge de la retraite entraînerait un allongement de la vie active ; la population active augmenterait d’environ +1,5 % d’ici 2033.

- Il ne faut pas s’attendre à des effets négatifs importants sur l’assurance-chômage et l’aide sociale.

- Les personnes atteintes dans leur santé, les travailleurs peu qualifiés, les bas revenus et les personnes qui, pour diverses raisons professionnelles et personnelles, ne sont pas motivées à rester plus longtemps sur le marché du travail seraient pénalisées par le relèvement de l’âge de la retraite.

Déposée en juillet 2021, l’initiative populaire fédérale « Pour une prévoyance vieillesse sûre et pérenne (initiative sur les rentes) » propose de relever l’âge ordinaire de la retraite, de le coupler à l’augmentation de l’espérance de vie et de garantir un âge de la retraite identique pour les hommes et les femmes.

Problématique et méthode

Dans le cadre d’un mandat de recherche, les effets de cette initiative sur la participation au marché du travail des personnes proches de l’âge de la retraite ont été quantifiés sur la base des passages à la retraite observés aujourd’hui et de leurs déterminants (Müller et al. 2022). Des analyses qualitatives ont par ailleurs été réalisées concernant les effets d’un relèvement de l’âge de la retraite sur l’assurance-chômage et sur l’aide sociale. Les effets sur l’AVS et l’AI n’ont, par contre, pas été examinés. L’analyse des effets sur certains groupes spécifiques de population et sur l’économie dans son ensemble est, elle aussi, uniquement qualitative.

Évolution de l’âge de la retraite

Sans nouveau relèvement de l’âge ordinaire de la retraite, le rapport de dépendance – soit le rapport entre le nombre de personnes ayant atteint l’âge de la retraite et le nombre de personnes en âge de travailler – passerait de 32 à environ 52 d’ici à 2070 dans le scénario démographique de référence (A-00-2020) avant de se stabiliser. Ce scénario se fonde sur l’âge ordinaire actuel de la retraite, sans tenir compte de la réforme AVS 21. En cas d’acceptation de l’initiative sur les rentes, le rapport de dépendance des personnes âgées atteindrait son maximum autour de 40 en 2060.

G1 Relèvement de l’âge ordinaire de la retraite prévu par l’initiative sur les rentes et effets sur le rapport de dépendance des personnes âgées

Participation actuelle des personnes proches de l’âge de la retraite au marché du travail

Le graphique G2 illustre le passage actuel de la vie active à la retraite, c’est-à-dire le changement de statut d’activité entre 58 et 69 ans.

- Le taux d’activité (participation au marché du travail) diminue de manière continue à partir de 58 ans. Ces 20 dernières années, on observe toutefois une tendance à l’augmentation du taux d’activité chez les personnes âgées de 58 ans et plus, de manière marquée chez les femmes et plus modérée chez les hommes.

- Plus le niveau de formation est élevé, plus le taux d’activité l’est aussi. L’augmentation du niveau de formation des femmes ces dernières décennies est donc vraisemblablement un des facteurs qui expliquent l’augmentation du taux d’activité dans ce groupe de la population.

- Plus l’âge augmente, plus le taux de retraite anticipée (approche du marché du travail) est important. Toutefois, ce taux a sensiblement diminué depuis 2006, tant chez les femmes que chez les hommes.

G2 Taux d’activité en équivalence plein temps

Les personnes travailleront-elles plus longtemps en cas de relèvement de l’âge ordinaire de la retraite ?

Lors du relèvement progressif de l’âge de la retraite des femmes de 62 à 64 ans en 2001 et 2005, on a observé qu’un relèvement d’une année de l’âge de la retraite repoussait la sortie des femmes du marché du travail de 7,9 mois (Lalive, Staubli, 2015). Il est difficile de déterminer dans quelle mesure les effets observés du précédent relèvement de l’âge de la retraite des femmes peuvent être transposés à l’initiative sur les rentes. Le marché du travail et les préférences individuelles en matière de travail et de temps libre évoluent. La situation future ne saurait donc être comparée directement avec les changements qui ont suivi le relèvement de l’âge de la retraite pour les femmes il y a près de vingt ans.

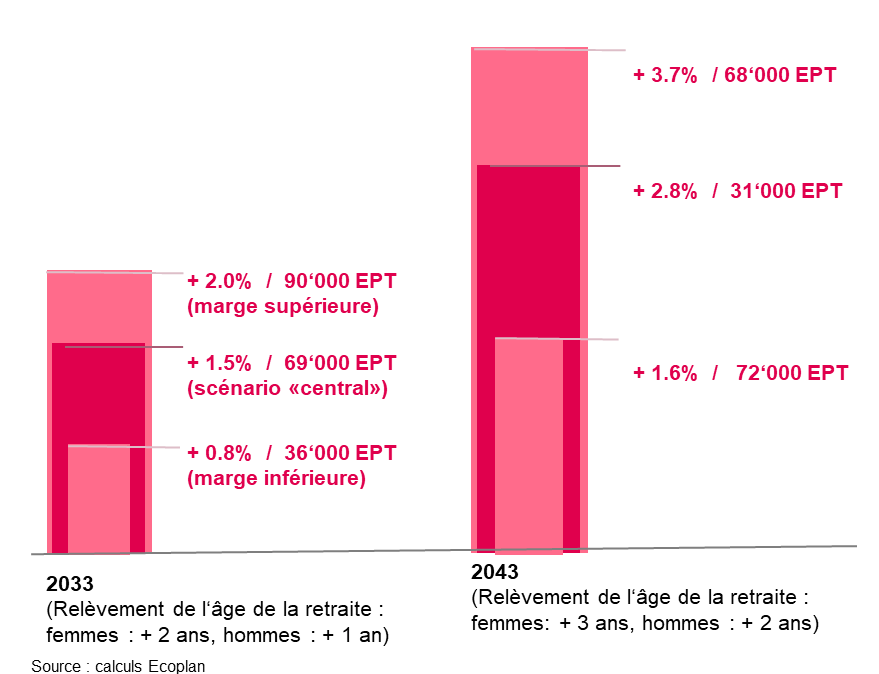

Compte tenu de ces incertitudes, différents scénarios ont été utilisés pour estimer dans quelle mesure la population active augmenterait par rapport au scénario de référence (A-00-2020) de l’Office fédéral de la statistique (OFS) en cas d’acceptation de l’initiative. Le graphique G3 présente l’estimation la plus probable du point de vue actuel (scénario « central ») et la marge de fluctuation résultant des autres scénarios. Dans le scénario « central », l’initiative sur les rentes entraîne une augmentation de la population active de +1,5 % ou 69 000 équivalents plein temps en 2033. La marge de fluctuation s’étend de +0,8 % à +2,0 %. D’ici 2043, l’âge ordinaire de la retraite est relevé d’une année supplémentaire, entraînant une hausse encore plus importante de la population active, de +2,8 % (entre +1,6 % et +3,7 %), soit 131 000 équivalents plein temps.

G3 Augmentation de la population active en lien avec l’initiative sur les rentes, en équivalents plein temps

G3 Zunahme der Erwerbsbevölkerung in Vollzeitäquivalenten aufgrund der Renteninitiative

Effets de l’initiative sur l’assurance-chômage et l’aide sociale

Le relèvement progressif de l’âge de la retraite prévu par l’initiative sur les rentes entraînerait une prolongation de la durée du chômage des personnes proches de l’âge de la retraite, mais pas une augmentation du taux de chômage dans cette catégorie d’âge. Il ne modifierait donc pas significativement le solde du budget de l’assurance-chômage, car l’augmentation des cotisations résultant de la hausse de la population active couvrirait globalement les prestations supplémentaires.

Dans le cas de l’aide sociale, on peut également s’attendre à une prolongation de la durée de prise en charge équivalant au nombre d’années supplémentaires nécessaires pour atteindre l’âge de la retraite, ce qui entraînerait des prestations supplémentaires de l’ordre de 40 millions de francs en 2033 et de 70 millions en 2043.

Effets de l’initiative sur l’économie globale

Étant donné qu’un relèvement de l’âge de la retraite conduit les personnes à travailler plus longtemps, l’initiative sur les rentes entraînerait une hausse du produit intérieur brut (PIB) par habitant. Cependant, comme cette hausse se ferait au détriment du temps libre, on ne saurait l’assimiler à une augmentation correspondante du bien-être individuel.

En outre, l’initiative sur les rentes pourrait réduire de 23 % le solde de la migration de travail pour la période de 2023 à 2050. L’ampleur de la réduction sur le solde migratoire reste à déterminer.

Effets de l’initiative sur différents groupes de population

Comme toutes les réformes, l’initiative sur les rentes a des impacts différents selon les groupes de population.

- Les personnes nées jusqu’en 1963/64 ne sont pas touchées par le relèvement de l’âge de la retraite. Pour les personnes plus jeunes, l’initiative sur les rentes entraîne une hausse constante de l’âge de la retraite. Le versement des rentes AVS commence donc plus tard et le montant des rentes est moins élevé sur l’ensemble de la vie en comparaison avec la réglementation actuelle. En revanche, l’initiative sur les rentes réduit les besoins de financement de l’AVS. L’impact sur les différentes classes d’âge (redistribution intergénérationnelle) n’a pas été calculé.

- L’initiative sur les rentes touche davantage les femmes que les hommes : avant d’être couplé à l’espérance de vie, l’âge de la retraite des femmes et des hommes sera d’abord relevé à 66 ans. Comme le relèvement de l’âge de la retraite des femmes part de l’âge actuel de 64 ans, les femmes perdent comparativement une année de plus de rentes AVS.

- L’initiative sur les rentes réduit la redistribution actuelle des hauts revenus vers les bas revenus. Cela s’explique par le fait que les personnes touchant de faibles revenus perçoivent leur rente AVS, financée en partie par les personnes touchant des revenus élevés, plus tardivement et donc moins longtemps sur l’ensemble de leur vie.

- Le relèvement de l’âge de la retraite pénalise les personnes qui ne sont pas en mesure de travailler plus longtemps pour des raisons de santé. Or, les personnes défavorisées sur le plan social et économique ont davantage de problèmes de santé et une espérance de vie plus courte que le reste de la population.

- Le relèvement de l’âge de la retraite pénalise les personnes qui ne sont pas motivées à rester plus longtemps sur le marché du travail, que ce soit pour des raisons professionnelles ou personnelles (par ex. une préférence marquée pour le temps libre). Les personnes qui ne peuvent pas se permettre financièrement de prendre une retraite anticipée sont particulièrement pénalisées.

- Les demandeurs d’emploi âgés et les personnes peu qualifiées seraient potentiellement perdants en cas de relèvement de l’âge de la retraite. Les personnes d’un certain âge ont, en effet, moins de chances de retrouver un travail. Il n’est actuellement pas possible de dire si un relèvement de l’âge de la retraite prolongerait cet effet ou s’il le décalerait simplement dans le temps.

Remarques conclusives

L’évolution démographique met le financement de l’AVS à rude épreuve. Un relèvement de l’âge ordinaire de la retraite contribue à garantir ce financement. La hausse de l’espérance de vie et l’amélioration de l’état de santé et de la capacité à travailler des personnes proches de l’âge de la retraite plaident en faveur d’une telle mesure. Si la société souhaite que les personnes exercent une activité lucrative plus longtemps, éventuellement au-delà de l’âge de la retraite (notamment en cas de manque de main-d’œuvre dans le futur), un changement culturel s’imposera pour une grande partie de la population. Les entreprises et les travailleurs d’un certain âge devront développer une nouvelle conception de la valeur du travail à un âge avancé.

Bibliographie

Lalive, Rafael und Staubli, Stefan (2015) : How Does Raising Women’s Full Retirement Age Affect Labor Supply, Income, and Mortality? NBER Retirement Research Center Paper No. NB 14-09.

Müller, André; Engel, Tanja; Marti, Michael; Spillmann, Corinne (2022). Renteninitiative – Auswirkungen auf Arbeitsmarkt, Gesamtwirtschaft, ALV und Sozialhilfe ; Ecoplan ; étude mandatée par l’OFAS. Aspects de la sécurité sociale. Rapport de recherche no 9/22.