Depuis le 1er janvier 2000, les prétentions découlant de la prévoyance professionnelle acquises durant le mariage sont partagées entre les conjoints en cas de divorce. Par analogie, les dispositions applicables en cas de divorce s’appliquent aussi à la dissolution judiciaire d’un partenariat enregistré (art. 22d LFLP, à compter du 1.1.2017 : art. 23 LFLP). Grâce au partage de la prévoyance, le conjoint qui n’exerce pas d’activité lucrative ou travaille à temps partiel, par exemple pour s’occuper des enfants, n’est pas désavantagé par rapport à l’autre conjoint dans la constitution de sa prévoyance. Le partage de la prévoyance peut donc être vu comme le pendant, dans la prévoyance professionnelle, du splitting des revenus opéré dans le 1er pilier.1

Lors du partage, les deux conjoints ont aujourd’hui en principe droit – pour autant qu’aucun d’entre eux ne perçoive déjà une rente d’invalidité ou de vieillesse de la prévoyance professionnelle – à la moitié de la prestation de sortie au sens de la loi sur le libre passage (LFLP) de l’autre conjoint, calculée pour la durée du mariage. Par contre, si l’un des conjoints touche déjà une prestation de la prévoyance professionnelle, le partage de la prévoyance se fait au moyen d’une indemnité équitable.2

Après de longs travaux préparatoires, le Conseil fédéral a adopté en mai 2013 un message relatif à la révision du partage de la prévoyance (FF 2013 4341). Le Parlement n’a procédé qu’à quelques adaptations pour adopter la loi révisée le 19 juin 2015 (FF 2015 4437). Le 10 juin 2016, le Conseil fédéral a fixé au 1er janvier 2017 l’entrée en vigueur des dispositions de lois et d’ordonnances révisées3. La révision ne change pas fondamentalement le partage de la prévoyance. Le principe fondant la réglementation actuelle n’est pas contesté et reste le même : en cas de divorce, les prétentions découlant de la prévoyance professionnelle acquises durant le mariage sont partagées entre les conjoints. La révision apporte des améliorations ponctuelles dans des domaines qui suscitaient des critiques :

- Le partage de la prévoyance englobera les fonds de la prévoyance professionnelle même lorsque l’un des conjoints touche déjà des prestations du 2e pilier (c’est l’élément central de la révision).

- Le moment déterminant pour le calcul du partage sera la date de l’introduction de la procédure de divorce et non plus celle de l’entrée en force du jugement de divorce.

- L’obligation, pour les institutions de prévoyance et de libre passage, de communiquer certaines informations à la Centrale du 2e pilier sera étendue.

- La répartition entre part obligatoire et part surobligatoire des avoirs de prévoyance attribués lors du partage de la prévoyance sera réglée dans la loi.

- Les conjoints bénéficieront de plus de souplesse pour la recherche de solutions communes.

Détermination du type de partage pour chaque conjoint A compter du 1er janvier 2017, la première étape consistera à déterminer le type de partage de la prévoyance. Le type de partage n’est pas nécessairement le même pour les deux conjoints, puisqu’il dépend de la situation de chacun au moment de l’introduction de la procédure de divorce. Selon le cas, c’est une prestation de sortie, une prestation de sortie hypothétique ou une rente qui sera partagée :

- Si aucun cas de prévoyance n’est encore survenu et qu’aucune rente de la prévoyance professionnelle n’est donc versée, la prestation de sortie acquise durant le mariage, calculée conformément à la loi sur le libre passage, sera partagée par moitié (art. 123 CC), comme c’est déjà le cas à l’heure actuelle.

- Si un conjoint perçoit une rente d’invalidité de la prévoyance professionnelle et qu’il n’a pas encore atteint l’âge réglementaire de la retraite4, c’est sa prestation de sortie hypothétique, à savoir le montant auquel il aurait droit en vertu de l’art. 2, al. 1ter, LFLP en cas de réinsertion réussie dans la vie professionnelle, qui sera partagée (art. 124 CC).

- Si un conjoint perçoit une rente d’invalidité alors qu’il a déjà atteint l’âge réglementaire de la retraite ou perçoit une rente de vieillesse, c’est la rente perçue qui sera partagée (art. 124a CC).

Partage de la prévoyance avant la survenance d’un cas de prévoyance Si aucun cas de prévoyance n’est encore survenu, la révision n’apporte pas de changement fondamental : c’est toujours la prestation de sortie qui sera partagée par moitié. L’unique nouveauté réside dans le fait que seule la prestation de sortie acquise entre le mariage et l’introduction de la procédure de divorce sera partagée. La prestation de sortie acquise entre l’introduction de la procédure de divorce et l’entrée en force de celui-ci ne le sera plus. L’art. 22a LFLP réglera le calcul de la prestation de sortie à partager : pour chaque conjoint, celle-ci correspondra à la différence entre la prestation de sortie disponible au jour de l’introduction de la procédure de divorce (créditée des intérêts dus conformément au taux d’intérêt minimal LPP et compte tenu des avoirs investis dans le cadre de l’encouragement à la propriété du logement) et la prestation de sortie existant au moment de la conclusion du mariage. Des règles particulières sont prévues si des paiements en espèces ont été effectués durant le mariage ou si le mariage a été conclu avant le 1er janvier 1995.

Si l’autre conjoint a aussi droit à une prestation de sortie, celle-ci sera également partagée. Les prétentions réciproques des conjoints seront compensées entre elles, après quoi la prestation de sortie attribuée sera transférée à l’institution de prévoyance du conjoint créancier, ou à une institution de libre passage si le conjoint créancier n’est pas assuré à la prévoyance professionnelle ou s’il ne peut plus effectuer de rachat auprès de son institution de prévoyance. Le conjoint créancier pourra demander que le versement lui soit directement adressé uniquement s’il remplit une des conditions fixées à l’art. 5 LFLP, s’il a déjà atteint l’âge de la retraite ou s’il perçoit une rente d’invalidité entière de l’assurance-invalidité. Le montant attribué sera prélevé auprès de l’institution du conjoint débiteur dans la même proportion que celle qui existe entre l’avoir de vieillesse obligatoire et le reste de l’avoir de prévoyance, et il sera crédité à l’avoir obligatoire et au reste de l’avoir de prévoyance du conjoint créancier, toujours dans la même proportion.

Le conjoint débiteur aura la possibilité d’effectuer, après le divorce, des rachats à hauteur du montant prélevé lors du transfert de la prestation de sortie (art. 22d LFLP).

Partage de la prévoyance avant l’âge de la retraite en cas de perception d’une rente d’invalidité A l’heure actuelle, lorsqu’un cas de prévoyance est survenu avant le divorce, le partage de la prévoyance passe par l’octroi d’une indemnité équitable, même si seul un des conjoints touche déjà une rente. A l’avenir, si l’un des conjoints perçoit une rente d’invalidité et qu’il n’a pas encore atteint l’âge réglementaire de la retraite, le partage porte sur sa prestation de sortie hypothétique (art. 124 CC), selon les mêmes règles que celles qui s’appliquent au partage d’une prestation de sortie effective. Notons toutefois les particularités suivantes :

- Si la rente d’invalidité du conjoint débiteur a été réduite pour cause de surindemnisation en raison d’un concours de prestations avec l’assurance-accidents ou l’assurance militaire, la prestation de sortie hypothétique ne peut pas être partagée et une indemnité équitable sera octroyée.

- En cas d’invalidité partielle, la prestation de sortie à partager est la somme de la prestation de sortie hypothétique et de la prestation de sortie effective. Si la prestation de sortie effective suffit à couvrir le montant dû, c’est elle qui sera utilisée en priorité pour le partage de la prévoyance.

Après le transfert d’une prestation de sortie hypothétique, l’institution de prévoyance du conjoint débiteur peut réduire sa rente d’invalidité aux conditions détaillées dans l’ordonnance sur la prévoyance professionnelle vieillesse, survivants et invalidité (OPP 2).

Partage de la prévoyance en cas de perception d’une rente vieillesse ou d’une rente d’invalidité après l’âge de la retraite En vertu du nouveau droit, si un conjoint a déjà atteint l’âge de la retraite au moment de l’introduction de la procédure de divorce et qu’il touche une rente de vieillesse ou d’invalidité de la prévoyance professionnelle, cette rente sera partagée. D’après les estimations, cette situation se présente dans environ 1000 divorces par an à l’heure actuelle5. C’est le juge du divorce qui décidera les proportions dans lesquelles les rentes seront partagées. Selon le message du Conseil fédéral, le principe du partage par moitié des avoirs de prévoyance acquis pendant le mariage doit s’appliquer ici aussi. Cela dit, le juge appréciera les modalités du partage en tenant compte en particulier de la durée du mariage et des besoins de prévoyance de chacun des époux (art. 124a, al. 1, CC). Lorsque le mariage a duré de longues années, pendant lesquelles la plus grande partie de la prévoyance a été constituée, un partage de la rente entière par moitié devrait en règle générale être équitable. Le message contient en annexe un tableau indicatif permettant d’estimer approximativement la part de rente acquise durant le mariage.

Si l’autre conjoint a également atteint l’âge de la retraite, sa rente, s’il en touche une, sera aussi partagée6. Comme pour les prestations de sortie, les prétentions réciproques à des parts de rente seront compensées entre elles.

Par contre, si l’autre conjoint n’a pas encore atteint l’âge de la retraite, l’un peut prétendre à une prestation de sortie et l’autre à une part de rente. Les prestations de sortie ne pourront être compensées par des parts de rente que si les époux et leurs institutions de prévoyance respectives y consentent. Dans cette situation somme toute assez rare7, la loi permet toutefois de s’écarter des règles de principe et de procéder au partage d’une autre manière (voir section suivante et cas de figure présenté dans l’encadré).

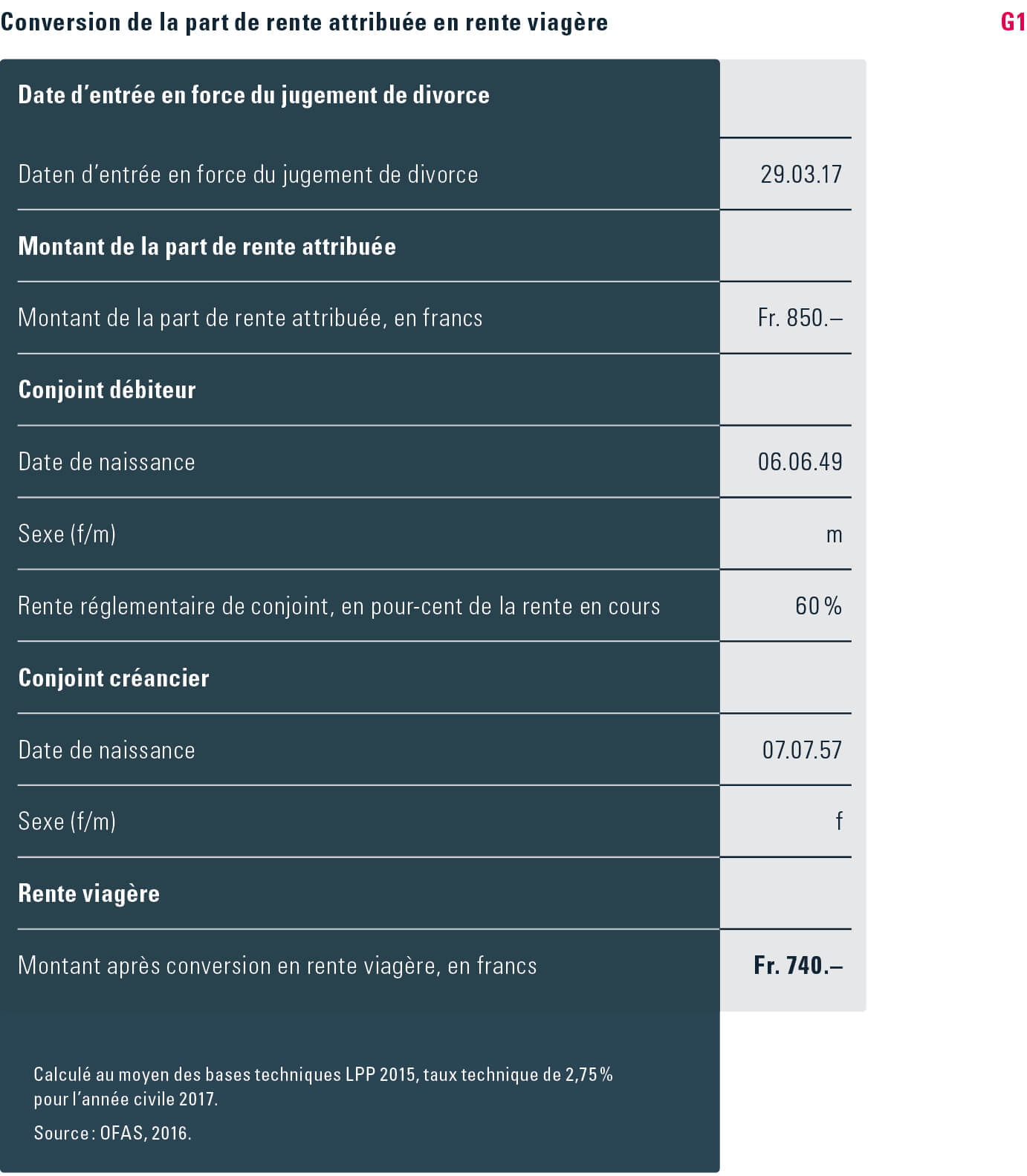

La part de rente attribuée au conjoint créancier sera convertie en rente viagère par l’institution de prévoyance du conjoint débiteur selon des principes actuariels, conformément à la formule définie dans l’ordonnance sur le libre passage (OLP). Dès l’entrée en vigueur de la révision, ce calcul pourra être effectué à l’aide de l’outil électronique de conversion fourni sur le site Internet de l’OFAS (voir graphique G1, qui illustre le cas de figure présenté dans l’encadré)8. L’institution de prévoyance du conjoint débiteur versera la part de rente convertie à l’institution de prévoyance du conjoint créancier ou à une institution de libre passage s’il n’a pas d’institution de prévoyance ou qu’il ne peut plus y effectuer de rachat. Elle effectuera annuellement un transfert correspondant à la rente due pour une année civile jusqu’à ce que le conjoint créancier atteigne l’âge de la retraite, présente une invalidité complète ou remplisse une des conditions de paiement en espèces fixées à l’art. 5 LFLP. La part de rente sera ensuite versée par mensualités directement au conjoint créancier.

Exceptions Une application stricte des règles susmentionnées déboucherait parfois sur des solutions inéquitables ou difficilement applicables. Dans certains cas, la loi prévoit donc des dérogations ou permet de s’écarter des principes fixés :9

- Il sera encore possible de conclure une convention de divorce dérogeant aux dispositions légales. Les conditions seront même moins strictes que dans le droit en vigueur. Ces conventions seront admises dès lors que le tribunal aura vérifié qu’une prévoyance vieillesse et invalidité adéquate reste assurée pour les deux conjoints10.

- En vertu de l’art. 124b, al. 2, CC, le juge peut aussi, dans des cas exceptionnels, attribuer moins ou plus de la moitié de la prestation de sortie au conjoint créancier. Comme dans le droit en vigueur, le juge pourra attribuer moins de la moitié de la prestation de sortie au conjoint créancier ou refuser le partage pour de justes motifs. Ce qui est nouveau, c’est que le juge pourra aussi ordonner l’attribution de plus de la moitié de la prestation de sortie au conjoint créancier dans des cas précis. Quant aux justes motifs, ils sont précisés de manière non exhaustive à l’art. 124b, al. 2, ch. 1 et 2, CC. Comme dans la législation et la jurisprudence actuelles, il y aura juste motif lorsque le partage par moitié s’avère inéquitable en raison de la liquidation du régime matrimonial11 ou de la situation économique des époux après le divorce12. Il y aura aussi juste motif lorsque le partage par moitié s’avère inéquitable en raison des besoins de prévoyance de chacun des époux. Cette exception mentionnée dans la loi peut se produire lorsque les deux conjoints touchent à peu près le même salaire, mais que l’un d’entre eux a constitué un avoir de prévoyance bien plus important durant le mariage en raison d’une grande différence d’âge. Elle est également pertinente lorsque seul l’un des conjoints a déjà atteint l’âge de la retraite13. Si l’on appliquait toujours strictement le principe du partage par moitié de la rente de vieillesse de l’un et de la prestation de sortie de l’autre, on ne tiendrait souvent pas suffisamment compte des besoins de prévoyance concrets de l’un et de l’autre (voir le cas de figure présenté dans l’encadré).

- Les art. 124d et 124e CC permettent de déroger aux principes exposés ci-dessus si l’exécution du partage au moyen de la prévoyance professionnelle ne peut être raisonnablement exigée ou qu’elle s’avère impossible. Des règles spécifiques s’appliquent également dans le cas plutôt rare où la rente du conjoint créancier est réduite à l’âge de la retraite pour cause de surindemnisation.

Cas de figure : attribution d’une part de rente et conversion en rente viagère

L’époux a 68 ans et perçoit une rente de vieillesse de la prévoyance professionnelle de 3000 francs. L’épouse a 60 ans et travaille à 40 %. Sa prestation de sortie au moment de l’introduction de la procédure de divorce se monte à 250 000 francs. Elle n’a aucune lacune de prévoyance à combler. Selon son certificat de prévoyance, elle aura droit à l’âge ordinaire de la retraite (64 ans) à une rente mensuelle de 1300 francs seulement. Comme ils se sont mariés très jeunes, leurs prétentions de prévoyance ont été intégralement acquises durant le mariage.

Partage de la prévoyance selon les règles de principe:

La moitié de la prestation de sortie de l’épouse, soit 125 000 francs, est versée à l’époux, et la part de rente attribuée à l’épouse s’élève à 1500 francs.

Problème:

En suivant à la lettre les règles de principe, on ne tient pas suffisamment compte des besoins de prévoyance respectifs. Après le partage de sa rente, l’époux n’a plus la possibilité d’en augmenter le montant, car il ne peut pas faire transférer la prestation de sortie de son épouse dans son institution de prévoyance.

Possibilité de partage tenant compte des besoins de prévoyance:

Pour couvrir au mieux ses besoins de prévoyance, l’époux doit pouvoir conserver la plus grande part possible de sa rente. Pour couvrir les besoins de prévoyance de l’épouse quand elle sera à la retraite, il faut que sa propre rente ajoutée à la part de rente de son conjoint résultant du partage de la prévoyance donne une rente totale plus ou moins équivalente à celle de ce dernier. Elle n’a en revanche pas besoin de toucher la moitié de la rente de son conjoint.

Sans divorce, les deux conjoints auraient eu droit, le moment venu, à une rente mensuelle totale de 4300 francs. Pour qu’ils aient des rentes plus ou moins équivalentes, le juge peut décider d’octroyer à l’épouse une part de rente de son époux s’élevant à 850 francs, en vertu de l’art. 124a, al. 1, CC et de ne pas partager la prestation de sortie de l’épouse, en vertu de l’art. 124b, al. 2 (exception compte tenu des besoins de prévoyance). Cette solution tient compte des besoins de prévoyance de l’époux, puisqu’il dispose ainsi de la rente de vieillesse la plus élevée possible. Son épouse ne peut en l’occurrence faire état de prétentions de prévoyance s’y opposant.

Conversion de la part de rente attribuée et versement:

La part de rente attribuée (850 francs) est convertie en rente viagère pour l’épouse au moyen de l’outil électronique prévu à cet effet. La conversion tient compte du fait que l’épouse, âgée de 60 ans, vivra probablement plus longtemps que l’époux, qui a déjà 68 ans, et que l’institution de prévoyance devra donc lui verser la part de rente attribuée pendant plus longtemps. Dans le cas présent, la rente calculée par le programme est de 740 francs8 (voir graphique G1). Etant donné que l’épouse a déjà atteint l’âge minimal pour la retraite anticipée (58 ans), elle peut exiger que cette rente lui soit directement versée.

Dispositions transitoires Les personnes qui auront déjà divorcé à l’entrée en vigueur de la révision pourront profiter du nouveau droit à certaines conditions. Si le conjoint créancier s’est vu attribuer selon le droit actuel une indemnité équitable sous la forme d’une rente qui s’éteint au décès du conjoint débiteur, il pourra demander qu’une rente viagère lui soit attribuée en lieu et place. Cette rente lui sera alors versée par l’institution de prévoyance du conjoint débiteur même après le décès de ce dernier14.

- Bibliographie

- Grob, Franziska (2013) : « Message concernant le nouveau dispositif de partage de la prévoyance en cas de divorce », dans Sécurité sociale CHSS no 4, 2013, pp. 222-225.

- Nussberger, Natascia (2010) : « Révision du partage de la prévoyance professionnelle en cas de divorce », dans Sécurité sociale CHSS no 6, 2010, pp. 326-329.

- 1. Les prétentions découlant du 3e pilier n’entraînent pas de partage de la prévoyance, mais les avoirs du pilier 3a sont pris en compte dans le cadre de la liquidation du régime matrimonial.

- 2. Pour la genèse du projet, voir le communiqué de presse du 10.6.2016 (Conseil fédéral, DFI, OFAS, DFJP, OFJ) ; Grob 2013 ; Nussberger 2010.

- 3. Les rentes d’invalidité de la prévoyance professionnelle obligatoire sont des prestations viagères. Elles sont transformées en rente de vieillesse à l’âge de la retraite uniquement si le règlement de l’institution de prévoyance le prévoit.

- 4. Sur environ 17 000 divorces par an.

- 5. Dans les couples à un revenu, un seul conjoint a droit à une rente de vieillesse.

- 6. Selon les estimations, sur les quelque 1000 divorces par an prononcés alors qu’un conjoint touche déjà une rente de vieillesse, l’autre conjoint n’a pas encore atteint l’âge de la retraite dans la moitié des cas.

- 7. L’outil de conversion sera disponible à partir du 1er janvier 2017 sur www.ofas.admin.ch.

- 8. Ce chiffre est provisoire, car les bases techniques pour 2017 n’étaient pas encore connues au moment de la publication.

- 9. Le droit en vigueur exige une prévoyance équivalente.

- 10. Exemple : dans un couple vivant sous le régime de la séparation des biens, le mari, indépendant, gagne très bien sa vie et se constitue un 3e pilier (les prétentions découlant du 3 pilier ne se partagent pas), tandis que l’épouse

est employée à temps partiel et dispose d’un revenu et d’un 2e pilier modestes (FF 2013 4370). - 11. Exemple : la femme, professionnellement active, a financé la formation de son mari et celui-ci s’apprête à entamer une activité professionnelle qui lui permettra de constituer une meilleure prévoyance vieillesse que sa femme (arrêt du tribunal fédéral 5A_79/2009, consid. 2.1).

- 12. Cela concerne 500 divorces par an, d’après les estimations.

- 13. Cf. art. 7e du titre final P-CC.