Auf einen Blick

- Die unabhängige Anstalt Compenswiss ist mit der Verwaltung der Ausgleichsfonds der AHV, der IV und der EO betraut.

- Die Finanzperspektiven des Bundesamts für Sozialversicherungen (BSV) dienen dazu, die Entwicklung der Einnahmen und Ausgaben der Ausgleichsfonds zu antizipieren.

- Jede demografie-, reform- oder wirtschaftsbedingte Änderung der Finanzperspektiven führt zu einer Anpassung der Vermögensallokation, um das Gleichgewicht zwischen Rendite und Sicherheit zu wahren.

In der Schweiz steht die soziale Vorsorge im Zentrum des Generationenvertrags. Eine zentrale Rolle für die langfristige finanzielle Stabilität der Sozialversicherungen kommt den Ausgleichsfonds der Alters- und Hinterlassenenversicherung (AHV), der Invalidenversicherung (IV) und der Erwerbsersatzordnung (EO) zu. Mit diesen Fonds können wirtschaftliche Schwankungen ausgeglichen, demografische Entwicklungen antizipiert und künftige Verpflichtungen gegenüber den Versicherten erfüllt werden. Vor diesem Hintergrund ist eine solide Fondsverwaltung von entscheidender Bedeutung.

Für Compenswiss als unabhängige öffentlich-rechtliche Anstalt des Bundes, die mit der Verwaltung der drei Ausgleichsfonds betraut ist, sind verlässliche Prognosen zu den Versicherungsergebnissen eine unabdingbare Voraussetzung, um die Nachhaltigkeit, Performance und langfristige Sicherheit der Anlagen zu gewährleisten. Im Mittelpunkt dieses Ansatzes steht ein universelles Prinzip der Vermögensverwaltung: die adäquate Bewirtschaftung der Aktiven im Verhältnis zu den Passiven.

Kongruenz von Aktiven und Passiven sicherstellen

Der erste Schritt bei der Vermögensverwaltung – sei es bei Privatvermögen oder bei den Ausgleichsfonds der Sozialversicherungen – besteht in einer ausgewogenen Bewirtschaftung von Aktiven (Vermögenswerten) und Passiven (Fremdkapital und Eigenmitteln). Dieses ausgewogene Verhältnis steht für eine objektive Risikofähigkeit des Anlegers.

Für Compenswiss, deren Vermögenswerte hauptsächlich aus Aktien, festverzinslichen Anlagen, Immobilien und Gold bestehen, ist es äusserst wichtig, die finanzielle Entwicklung der drei Sozialversicherungen richtig einschätzen zu können, um die Sicherheit und Stabilität des AHV-, des IV- und des EO-Fonds zu gewährleisten. Zuverlässige Prognosen sind daher nicht nur nützlich, sondern unverzichtbar, damit die Ausgleichsfonds ihren Verpflichtungen jederzeit nachkommen können.

Flexible Strategie

Die Finanzperspektiven des BSV zu den Umlageergebnissen (das heisst Einnahmen minus Ausgaben) der drei Ausgleichsfonds bilden das Barometer für die Passiven von Compenswiss. Ihre Entwicklung – beeinflusst durch Faktoren wie Lebenserwartung, Einwanderung, Inflation oder Systemreformen – erfordert Anpassungen der Asset-Portfolio-Struktur.

Die Einführung der 13. AHV-Rente im Dezember 2026 beispielsweise wird sich stark auf das Profil der Passiven auswirken, was mit einem Risiko- und Unsicherheitsfaktor behaftet ist. Es ist daher naheliegend, dass Compenswiss ihre Strategie anpasst und eine defensivere Vermögensallokation vorzieht, die insgesamt weniger von volatilen – wenn auch potenziell einträglicheren – Anlagen wie Aktien abgängig ist und stärker auf stabile Anlagen wie Anleihen oder liquide Mittel setzt. Die Anpassungen werden vermutlich die erwarteten Renditen schmälern, aber das Risiko von Liquiditätsengpässen kann besser kontrolliert werden. Umgekehrt hatte die Reform «AHV 21» den Druck auf die Passiven verringert und den Weg für eine weniger defensive Vermögensallokation mit mehr Aktien sowie Vermögenswerten mit potenziell höherer Rendite geebnet.

Die IV, deren Finanzperspektiven sich gemäss BSV in den letzten Jahren deutlich verschlechtert haben, ist in dieser Hinsicht ein Paradebeispiel (siehe Grafik 1).

Die Verschlechterung der Finanzperspektiven zwischen 2023 und 2025 hat die Fähigkeit des IV-Fonds, Risiken wie Volatilität und Liquiditätsengpässe aufzufangen, stark geschwächt. Daher wird der Ausgleichsfonds wahrscheinlich weniger auf renditestarke, volatile Vermögenswerte setzen, sondern mehr stabile Vermögenswerte mit geringerer Rendite halten. Darüber hinaus hat die IV bei der AHV eine hohe Schuld (10 Milliarden Franken), die sie in den kommenden Jahren nicht tilgen kann, wie aus denselben Finanzperspektiven hervorgeht. Diese Situation wird sich nicht nur auf die Anlagen der IV, sondern auch auf jene der AHV niederschlagen.

Mit volatilen Faktoren umgehen

Zahlreiche Faktoren beeinflussen die Finanzperspektiven, darunter insbesondere:

- Migration und Demografie: Die Entwicklung der Migrationsströme und die steigende Lebenserwartung haben erhebliche Auswirkungen auf die Dauer und die Höhe der Leistungen.

- Inflation: Der Preisanstieg schmälert die Kaufkraft des investierten Vermögens und erhöht die Kosten künftiger Verpflichtungen.

- Gesamtwirtschaftliches Umfeld: Wirtschaftskrisen, Entwicklungen an den Finanzmärkten oder geldpolitische Entscheide wirken sich auf die Rentabilität der Vermögenswerte und die Fähigkeit zur Deckung der Verbindlichkeiten aus.

Diese Faktoren sind volatil und schwer abschätzbar. Die Berechnung der Finanzperspektiven stellt somit eine grosse Herausforderung dar und die Unsicherheit wächst mit zunehmendem Prognosehorizont.

Von diesen Finanzperspektiven hängt schliesslich die finale Allokation ab, das heisst die Entscheidung für die am besten geeignete Gewichtung der einzelnen Anlageklassen der drei Ausgleichsfonds (AHV/IV/EO).

Finanzperspektiven als Basis

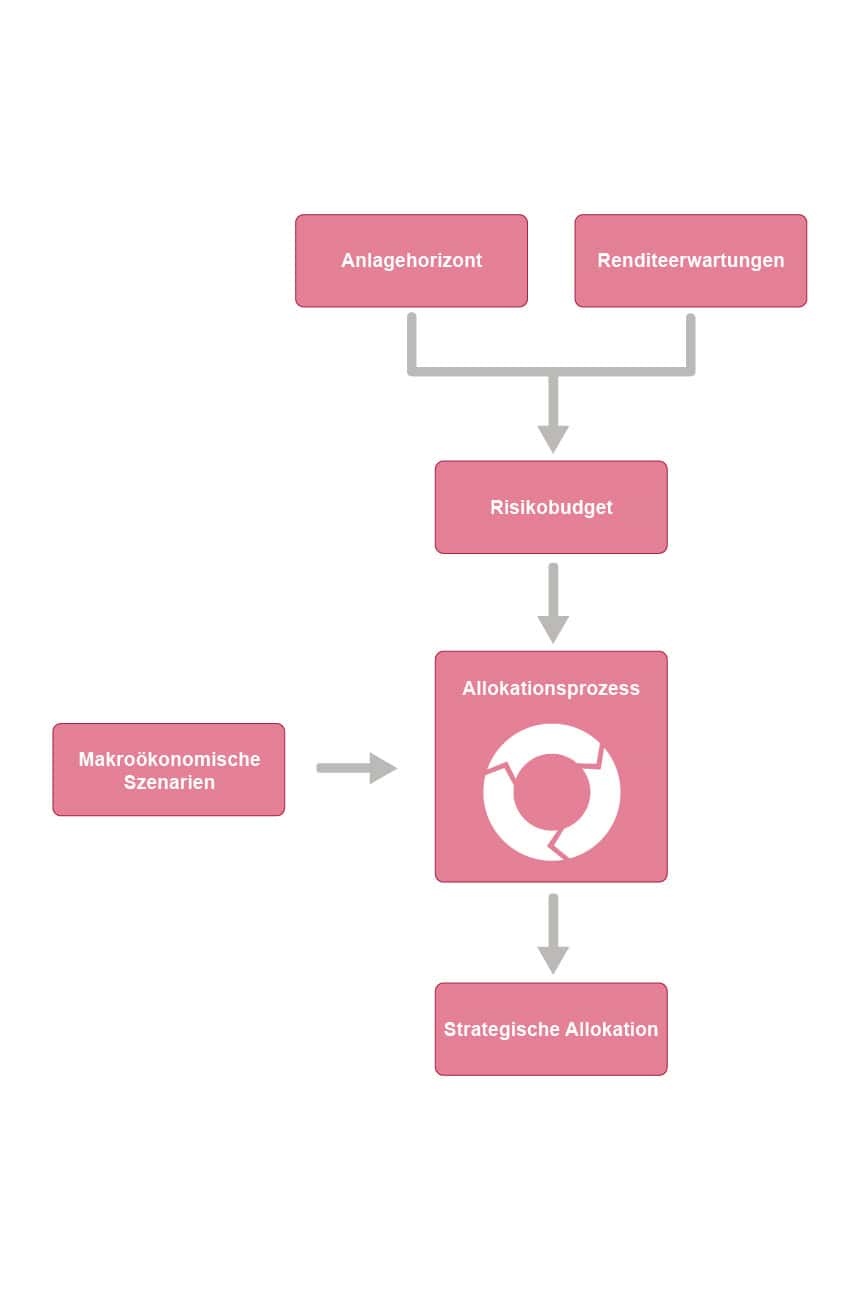

Die Finanzperspektiven des BSV zu den Umlageergebnissen der Sozialversicherungen bilden eine wichtige Grundlage für die Ausgestaltung des Anlagehorizonts. In Kombination mit den Renditeerwartungen lässt sich so das Risikobudget bestimmen. Unter Berücksichtigung der makroökonomischen und finanziellen Aussichten wird anschliessend die strategische Allokation vorgenommen. Sie erfolgt in zwei Schritten: Allokation der Anlageklassen und detaillierte Allokation. Die Geschäftsleitung schlägt dem Verwaltungsrat nach Rücksprache mit dem Anlageausschuss die Allokation der Anlageklassen vor. Der Verwaltungsrat entscheidet danach über die detaillierte Allokation. Der Prozess der Vermögensallokation beginnt jeweils im März und endet im Dezember (siehe Grafik 2).

G2: Anlageprozess

Unterschiedliche Herausforderungen je nach Fonds

Die drei von Compenswiss verwalteten Ausgleichsfonds zeichnen sich heute durch unterschiedliche Profile aus:

- AHV-Ausgleichsfonds: Die Anpassung der Allokationen richtet sich nach der Entwicklung der Bevölkerungsprognosen sowie wichtigen politischen Entscheiden, wie beispielsweise der Reform AHV 21 oder der 13. AHV-Rente. Solange die Finanzierungsmodalitäten der 13. AHV-Rente nicht feststehen, muss der Fonds die Mittel weiterhin konservativ bewirtschaften.

- IV-Ausgleichsfonds: Die Aussichten bleiben getrübt, zumal die Schuld von 10 Milliarden Franken gegenüber der AHV weiter besteht, ohne dass mittelfristig eine Teilrückzahlung in Aussicht steht. Diese Situation schränkt den Handlungsspielraum ein und erfordert eine besonders umsichtige Vermögensverwaltung.

- EO-Ausgleichsfonds: Im Gegensatz dazu ist die Dynamik der EO sowohl kurz- als auch langfristig positiv, was eine ambitioniertere, wachstumsorientierte Investitionspolitik ermöglicht.

Für die drei Ausgleichsfonds sind die Perspektiven materiell somit unterschiedlich (siehe Grafik 3). Allerdings können sie sich von Jahr zu Jahr erheblich verändern, wie das Beispiel des IV-Ausgleichsfonds dies gezeigt hat. Deshalb ist es für Compenswiss wichtig, einen flexiblen Ansatz zu verfolgen.

Balance zwischen Vorsichtsprinzip und Rendite

Die Fondsbewirtschaftung von Compenswiss wird mit Blick auf die Finanzperspektiven laufend überprüft, um das Gleichgewicht zwischen gebotener Vorsicht und angestrebter Performance zu wahren. In einem Umfeld, in dem jede Reform, jede demografische oder wirtschaftliche Entwicklung eine Neuausrichtung von Risiken und Chancen bedeuten kann, bildet die Kongruenz zwischen Aktiven und Passiven die Grundlage sämtlicher Allokationsentscheide.

Der Prozess von Compenswiss basiert auf einer Architektur, die robust genug ist, um Anpassungen bei den Finanzperspektiven aufgrund politischer, wirtschaftlicher oder modellbasierter Faktoren aufzufangen und gleichzeitig die langfristige strategische Kohärenz zu sichern.