Analysen im Rahmen des vom Bundesamt für Gesundheit (BAG) geführten Förderprogramms «Entlastungsangebote für betreuende Angehörige» haben gezeigt: Mehrere hunderttausend zu Hause lebende Personen in der Schweiz werden aus gesundheitlichen Gründen regelmässig von Angehörigen unterstützt. Die grosse Mehrheit der Betreuenden steht im Erwerbsalter. Die finanziellen Auswirkungen dieser Betreuungssituationen sowie die Vereinbarkeit mit einer Erwerbstätigkeit sind also für sehr viele Menschen relevant.

Gleichzeitig zeigen statistische Auswertungen, dass Haushalte, in denen Personen mit behinderten oder pflegebedürftigen Angehörigen zusammenleben, überdurchschnittlich oft über tiefe Einkommen verfügen. Sie sind auch häufiger in einer prekären Einkommenssituation als der Schweizer Durchschnitt. Dies im Gegensatz zu Personen, die Verwandte und Bekannte ausserhalb des eigenen Haushalts unterstützen. Diese haben vielfach Partner oder Partnerinnen mit eigenem Einkommen und ihre Betreuungspensen sind in der Regel kleiner als bei Angehörigen, die mit der unterstützen Person im gleichen Haushalt leben. In beiden Gruppen erweist sich die Möglichkeit, erwerbstätig zu bleiben, als wichtiger Faktor, um Prekarität zu vermeiden.

Methode

Typische Betreuungskonstellationen und reale Fallbeispiele Die Untersuchung identifizierte auf der Basis vorhandener Studien sowie Recherchen bei Fachpersonen typische Konstellationen von Betreuung und Pflege durch Angehörige zu Hause, in denen die Haushalte an die Grenzen ihrer finanziellen Belastbarkeit kommen können. Für zwölf auf diesem Weg festgelegte Situationen wurden reale Fallbeispiele gesucht und detailliert ausgewertet:

- Kind mit kognitiver Beeinträchtigung,Teenagerin mit Geschwistern, besucht eine Sonderschule, Migrationsfamilie, beide Eltern sind erwerbstätig.

- Jüngeres Kind mit schwerer Behinderung,mit Geschwistern, hoher Pflege- und Betreuungsbedarf, die Situation im Vorschulalter liegt noch nicht weit zurück und wird retrospektiv miterfasst.

- Schwerkrankes Kind,lebensgefährlich an Krebs erkrankt, mit langer Chemotherapie.

- Verunfallte Person mit bleibender Beeinträchtigung,im Erwerbsalter, Ausländer mit beschränkten Sprachkenntnissen, Unfallversicherung ist zuständig.

- Früh an Demenz erkrankte Person,im Erwerbsalter, Familie mit zwei Jugendlichen im Haushalt.

- Schwer psychisch erkrankte Mutter,im Erwerbsalter, mit schubweisen Notfallsituationen und hohem Überwachungsbedarf.

- Person mit bleibender Beeinträchtigung nach einem Hirninfarkt,im Erwerbsalter, intensive Nutzung von Entlastungsangeboten.

- Lebensendsituation,Person im Erwerbsalter mit sehr hohem Pflegebedarf über längere Zeit.

- Alleinwohnende hochbetagte Person mit Care-Migrantinnenplus Hilfe durch nicht im Haushalt lebenden Angehörigen.

- Paar im Rentenalter mit Demenzthematik,die eine Person leidet an Demenz, die andere ist körperlich beeinträchtigt, Unterstützung durch nicht im Haushalt lebende Kinder.

- Fernab lebende Person mit Unterstützungs- und Entlastungsbedarf,im Rentenalter, Angehörige wohnen nahe.

- Alleinstehende hochaltrige Person,etwas vergesslich, körperlich gebrechlich, betreutes Wohnen, ausserhalb lebende Angehörige unterstützen sie.

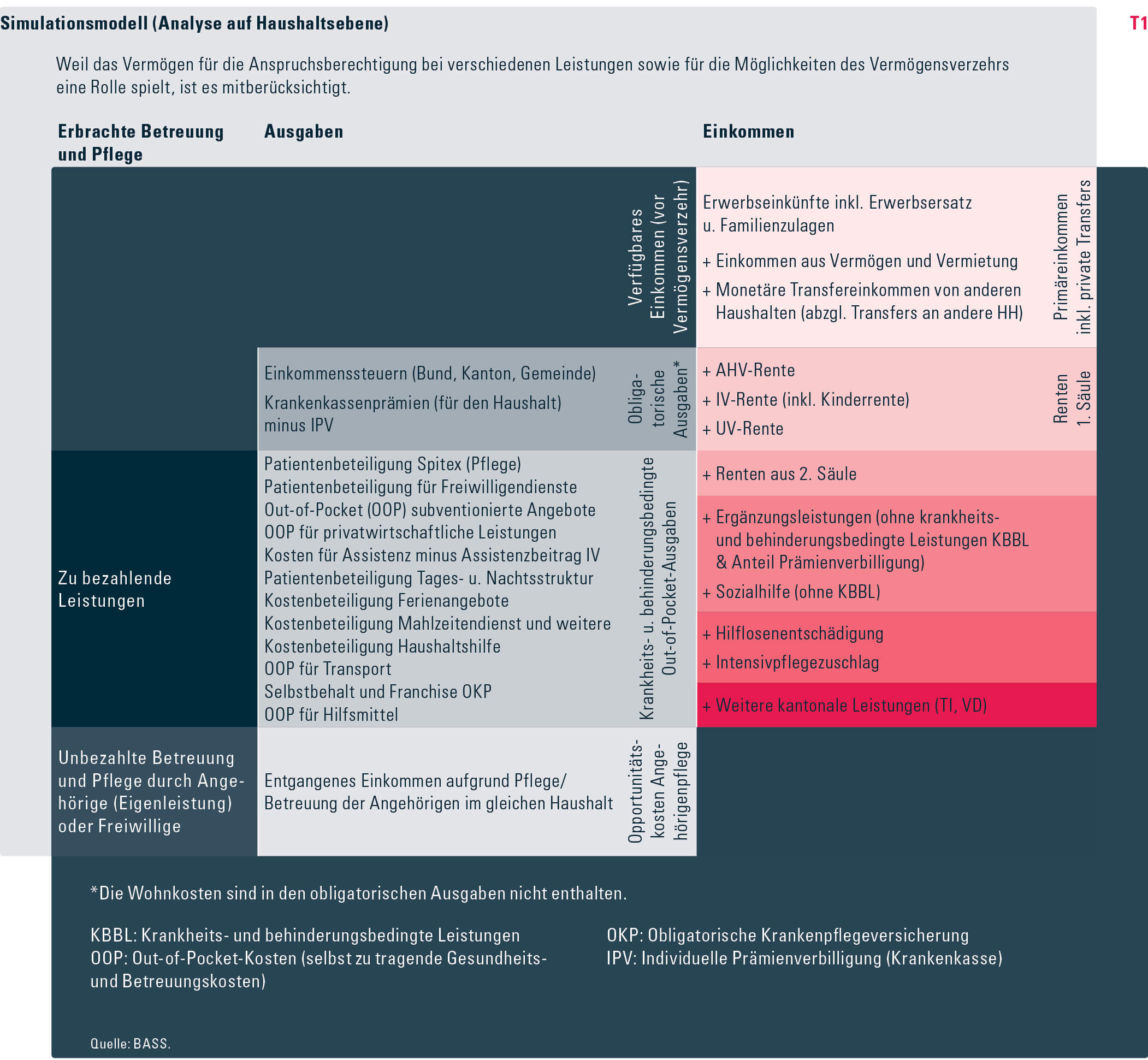

Simulationsberechnungen für weitere Situationen Um möglichst viele Kombinationen von Betreuungssituationen und wirtschaftlicher Lage der Haushalte abbilden und auf ihre finanzielle Tragbarkeit hin prüfen zu können, wurden die realen Fälle durch Simulationsberechnungen so verändert, dass sich sehr viele weitere Situationen abbilden und finanziell problematische Situationen identifizieren liessen. Hierzu wurden wichtige Einflussfaktoren wie das Einkommen oder der Wohnkanton variiert. In die Simulationen fliessen die in der Tabelle T1 aufgeführten Informationen ein, welche die finanzielle Situation der einzelnen Haushalte auf der Einkommens- oder Ausgabenseite potenziell beeinflussen: der Zeitbedarf für Betreuung und Pflege, die Ausgaben, die der Haushalt selber tragen muss, sowie alle Einkommensbestandteile. Das Simulationsmodell zeigt, wie komplex und aufgesplittert das Leistungssystem rund um Situationen mit Angehörigenbetreuung aufgebaut ist.

Auf der Basis der gewonnenen Erkenntnisse wurden an einem nationalen Validierungsworkshop mit Fachpersonen der Handlungsbedarf diskutiert und Lösungsansätze identifiziert.

Ergebnisse In der Ausgangssituation der zwölf untersuchten Haushalte erweist sich für die finanzielle Lage von Personen im Erwerbsalter als entscheidend, inwieweit wegfallende Erwerbseinkommen durch Sozialleistungen abgesichert sind. Für betreuende Angehörige, die den Erwerb einschränken, besteht eine solche Absicherung selten. Weiter ist wichtig, ob Leistungen der IV (oder Unfallversicherung) wie Hilflosenentschädigung, Intensivpflegezuschlag und Assistenzbeiträge mithelfen, die Betreuungskosten zu decken. Im Rentenalter spielt die Vermögenssituation und besonders das Wohneigentum eine grössere Rolle. Das Vermögen muss bei hohen Betreuungskosten bis auf einen Restbetrag verzehrt werden. Erst dann kommen Ergänzungsleistungen und andere Bedarfsleistungen zum Zug.

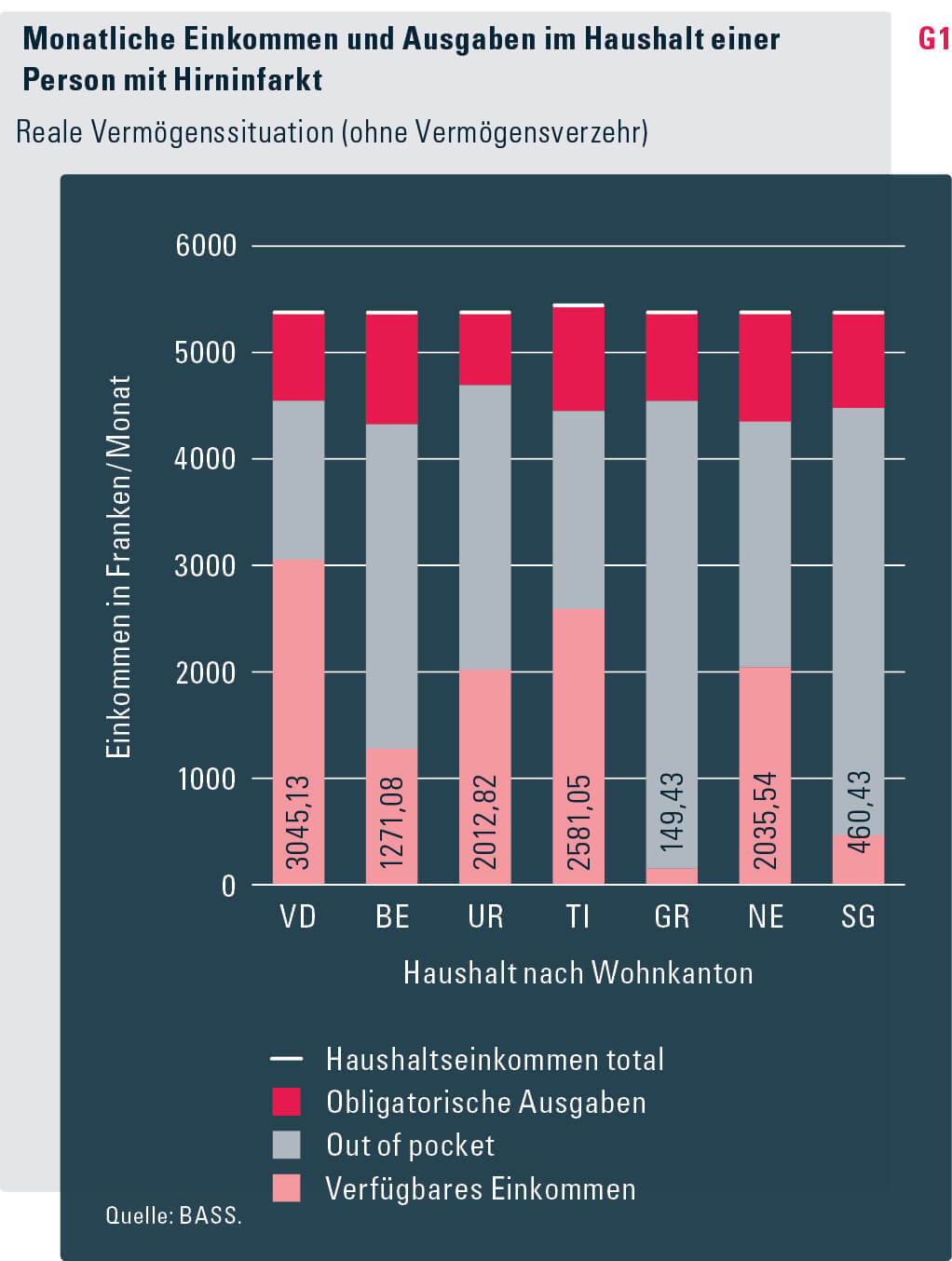

Grosse kantonale Unterschiede In einer ersten Simulation wurden die Fallbeispiele in andere Kantone verschoben. Dadurch bilden sich die regional unterschiedlichen Rahmenbedingungen ab. Wie gross die Unterschiede sein können, illustriert das Fallbeispiel eines hirnverletzten Mannes mit IV-Rente und grossem Betreuungsbedarf (vgl. Grafik G1). Er wird von der Ehefrau im selbstbewohnten Einfamilienhaus betreut. Die ganze Säule entspricht dem monatlichen Haushaltseinkommen, inklusive spezifischen Unterstützungsleistungen. Der rosarote Teil zeigt, was davon nach Abzug der obligatorischen Ausgaben für Steuern und Krankenkasse (rot) und den Out-of-Pocket-Kosten (hellgrau) als verfügbares Einkommen für Wohnen und Leben übrig bleibt. Das sind im Kanton Graubünden 149 Franken und im Kanton Waadt 3045 Franken. Der Unterschied beträgt also fast 3000 Franken pro Monat. Nur im Kanton Waadt wird damit das Existenzminimum (je nach Kanton zwischen 2600 und 3000 Franken) ohne Vermögensverzehr knapp erreicht. In allen anderen Kantonen muss der Haushalt auf sein Vermögen zurückgreifen.

Eine wichtige Rolle für die grossen Unterschiede beim verfügbaren Einkommen spielen die von Kanton zu Kanton sehr unterschiedlichen Preise für Entlastungsangebote (hier der selbst zu finanzierende Anteil der Ausgaben für eine Tagesstruktur in einem Pflegeheim, der unter den Out-of-Pocket-Kosten ausgewiesen ist). Diese Dienste sind für einen Durchschnittshaushalt in verschiedenen Kantonen unerschwinglich. Einkommensabhängige Tarife, die diesen Zugang erleichtern, sind die Ausnahme. Auch die obligatorischen Ausgaben (Steuern und Krankenkasse) variieren stark von Kanton zu Kanton.

Hätte der Haushalt kein Vermögen, würde sein verfügbares Einkommen in allen Kantonen durch eine Verbilligung der Krankenkassenprämie und Ergänzungsleistungen (EL) über das Existenzminimum angehoben. In diesem Fall würden die EL auch an die Out-of-Pocket-Kosten zahlen. Allein im Tessin geht der aiuto diretto über das Existenzminimum hinaus, weil er die Leistung betreuender Angehöriger finanziell anerkennt.

Höheres Haushaltseinkommen In einer zweiten Simulation wurden die Haushaltseinkommen verändert. Steigen diese Einkommen, so erhöhen sich auch die Steuern, und zugleich entfallen gewisse Bedarfsleistungen. Diese Mechanismen führen dazu, dass das verfügbare Einkommen nicht in gleichem Mass steigt oder knapp über dem Existenzminimum im Extremfall sogar sinkt. Geht ein höheres Erwerbseinkommen mit einem höheren Beschäftigungsgrad einher und steigt dadurch der Bedarf des Haushalts für bezahlte Betreuung, ist schnell der Punkt erreicht, an dem das verfügbare Einkommen stagniert oder sogar sinkt.

Ausfall einer Betreuungsperson In einer weiteren Simulation wurde untersucht, wie die finanzielle Belastung sich entwickelt, wenn der Bedarf für bezahlte Entlastung und Unterstützung sich ändert, weil beispielsweise die hauptbetreuende Person krankheitshalber ausfällt. Die Berechnungen zeigen, dass die Haushalte dann schnell an finanzielle Grenzen stossen. Bezahlte Betreuung zu Hause ist bei umfangreichem Bedarf oft schlicht nicht finanzierbar. Bedarfsleistungssysteme wie EL oder die Sozialhilfe übernehmen solch hohe Kosten häufig nicht. Insbesondere aus Sicht der Sozialhilfe ist rasch der Punkt erreicht, wo eine Heimeinweisung zu tieferen Kosten führt.

Schlechterer Versicherungsstatus In der letzten Simulation wurde der Versicherungsstatus verändert (keine Absicherung, Krankentaggeld, UV, IV, AHV). Dabei zeigte sich, dass gerade auch die unterschiedliche Absicherung der sozialen Risiken – ob individuell oder systembedingt – für die finanzielle Belastung der Haushalte eine grosse Rolle spielt. Relevant ist die Absicherung des Erwerbsausfalls. Mitentscheidend ist, ob die IV Leistungen gewährt oder nicht. Auch die generell schlechtere Absicherung im Alter wirkt sich aus. Die AHV kennt zwar auch Ergänzungsleistungen und Hilflosenentschädigungen. Letztere sind aber bei einer Betreuung zu Hause halb so hoch wie in der IV. Die finanzielle Beteiligung der AHV an Hilfsmitteln ist viel bescheidener, Wohnungsanpassungen werden nicht mitfinanziert und sie kennt keine Assistenzbeiträge.

Fazit In den realen Fallbeispielen lassen sich nur Situationen beobachten, in denen die finanzielle Tragbarkeit (gerade noch) gegeben ist. Wann diese Grenze überschritten wird, wurde daher mit Simulationsberechnungen untersucht. Die Ergebnisse dieser Simulationen in der Gesamtstudie zeigen, dass Probleme mit der finanziellen Tragbarkeit kaum durch die Kosten für die Pflege im engeren Sinn und medizinische Leistungen entstehen, obwohl die Haushalte auch hier mitzahlen. Viel stärker ins Gewicht fällt oftmals, dass die Kosten für Betreuung und Überwachung von keiner Sozialversicherung gedeckt sind. Die langen Präsenzzeiten und die Unmöglichkeit, eine Person alleine zu lassen, schränken die Vereinbarkeit der Angehörigenbetreuung mit einer Erwerbstätigkeit gleichzeitig stark ein.

Die Kosten für Entlastungs- und Unterstützungsangebote sind ein massgeblicher finanzieller Faktor – aber nicht der einzige. Wie erwähnt, verfügen Haushalte mit betreuungsbedürftigen Angehörigen bereits vor der Berücksichtigung dieser Kosten über tiefere Einkommen als der schweizerische Durchschnitt, zum Beispiel aufgrund wegfallender Erwerbseinkommen oder fehlender sozialer Absicherung.

Empfehlungen

Betroffene statt Eigenlogik der Sozialleistungen ins Zentrum stellen Insbesondere die Fachpersonen im Validierungsworkshop empfehlen, statt der Eigensicht der vielen involvierten Sozialleistungssysteme die Betroffenen und ihre Angehörigen konsequenter in den Fokus zu rücken, ihre Selbstbestimmung zu stärken und Zugangsprobleme zu bestehenden Leistungen abzubauen. Aus einer Tragbarkeitsperspektive zu vermeiden sind finanzielle Krisen, die durch Wartefristen entstehen, wie sie zum Beispiel bei den Hilflosenentschädigungen vorgeschrieben sind.

Erwerbskompatible Betreuungsangebote und Mischformen wie betreutes Wohnen Wichtig sind, neben längeren Öffnungszeiten, flexible Auffangstrukturen bei vorübergehenden Problemlagen. Anzustreben wäre zudem ein breiter kombiniertes Leistungsangebot, das Tagesbetreuung, Übernachtungsmöglichkeiten sowie Wochenend- und Ferienbetreuung umfasst und auch die nötigen Transporte, eine beratende Begleitung der Angehörigen sowie eine Koordination mit regelmässigen Therapien sicherstellt. Die Simulationsberechnungen zeigen, dass eine 24-Stunden-Betreuung durch Care-Migrantinnen bei einigermassen fairen Bedingungen für einen Grossteil der Haushalte finanziell nicht realisierbar ist. Dagegen bleibt wichtig, das betreute Wohnen weiterzuentwickeln. Diese Wohnform erlaubt es, einen Teil der Betreuung selbst wahrzunehmen, während andere Aufgaben an Dienstleister abgegeben werden können.

Begrenzung der selbst zu tragenden Pflegekosten Bei der Spitex-Patientenbeteiligung wird empfohlen, jährliche Maximalbeträge vorzusehen, um Personen mit regelmässigem und längerfristigem Pflegebedarf gezielt zu entlasten. Die derzeit diskutierte Neuregelung der Finanzierung von Pflegehilfsmitteln sollte zudem die Haushalte, die bereits jetzt die höchsten Kosten tragen, finanziell nicht noch stärker belasten.

Aufsuchende Beratung für betreuende Angehörige verstärken Die betreuenden Angehörigen haben weder die Zeit noch die örtliche Flexibilität und Energie, um alle Beratungsstellen zu besuchen, von denen jede nur einen Teil ihrer Anliegen abdeckt. Um den Informationstransfer sicherzustellen und Zugangshürden abzubauen, empfehlen Fachleute, betreuenden Angehörigen vermehrt umfassende aufsuchende Beratung anzubieten.

Anreize für Erwerbstätigkeit verbessern Wichtig ist eine sorgfältige Modellierung der Übergänge aus dem Bedarfsleistungssystem in die Besteuerung bei Einkommen gerade über dem Existenzminimum. Hilfreich sind dabei Leistungen, die allein beim gesundheitlichen Bedarf ansetzen und mit steigendem Einkommen nicht ausgeblendet werden, wie etwa die Hilflosenentschädigung oder die Assistenzbeiträge der IV.

Eltern mit schwerkranken oder behinderten Kindern besser unterstützen Eltern können sich gegen den betreuungs- und pflegebedingten Ausfall von Erwerbseinkommen nicht sozialversichern. Zugleich stehen ihren Kindern die üblichen Betreuungsstrukturen oft nicht oder nicht zu gleichen Preisen offen, was die Vereinbarkeit zusätzlich erschwert (Hagmann 2019). Selbst wenn die Kinder eine Hilflosenentschädigung der IV erhalten, können ihre Familien keine Ergänzungsleistungen beziehen, sondern fallen auf die Sozialhilfe zurück. Überprüfenswert erscheint die Berechnung der Hilflosenentschädigung der IV im Kleinkindalter, weil sie derzeit der Mehrbelastung der Eltern wohl nicht voll Rechnung trägt.

Betreuende Angehörige im Erwerbsalter sozial absichern Wichtig ist in diesem Zusammenhang, dass eine externe Betreuung während der Erwerbsarbeit durch moderate Preise sowie eine breitere Finanzierung von Betreuung durch Sozialleistungen finanzierbar ist.

Angehörige im Rentenalter entlasten Ältere Angehörige können künftig weniger selbstverständlich von den Nachkommen Entlastung erwarten. Sie haben weniger und ein zunehmender Teil gar keine Kinder, diese wohnen weiter weg und die Töchter und Schwiegertöchter sind oft erwerbstätig. Statt der unentgeltlichen Betreuung durch Angehörige sind sie vermehrt darauf angewiesen, Entlastung einzukaufen. Der finanzielle Druck nimmt deshalb auch im Rentenalter zu. Obwohl Haushalte im Rentenalter häufiger über Vermögen verfügen, ist dieses nicht immer leicht mobilisierbar, insbesondere wenn es aus wenig mehr als selbstbewohntem Wohneigentum besteht. Die Tragbarkeit der Kosten ist im Alter vor allem ein Problem der unteren Mittelklasse. Demgegenüber stellen die Ergänzungsleistungen bei den Mittellosen eine wirksame Absicherung dar. Zudem kann Vermögensverzehr zu Gerechtigkeitsproblemen führen, wenn die Altersvorsorge des Partners oder der Partnerin vorzeitig mitaufgebraucht wird.

- Literatur

- Stutz, Heidi; Liesch, Roman; Guggenbühl, Tanja; Morger, Mario; Rudin, Melania; Bannwart, Livia (2019): Finanzielle Tragbarkeit der Kosten für Unterstützungs- und Entlastungsangebote. Schlussbericht des Forschungsmandats G03 des Förderprogramms «Entlastungsangebote für betreuende Angehörige 2017–2020»; [Bern: Bundesamt für Gesundheit]: www.bag.admin.ch > Strategie & Politik > Nationale Gesundheitspolitik > Förderprogramm der Fachkräfteinitiative plus > Förderprogramm «Entlastungsangebote für betreuende Angehörige».

- Hagmann, Angie (2019): «Vereinbarkeit und Entlastung für pflegende Eltern», in Soziale Sicherheit CHSS 4/2019, S. 28–32.