Das BSV berechnet jährlich die Gesamtrechnung der Sozialversicherungen (GRSV). Sie basiert auf den Finanzdaten aller Sozialversicherungen und dient als Grundlage der Sozialversicherungspolitik des Bundes. Da die Finanzdaten der auf dezentralen Strukturen basierenden Beruflichen Vorsorge (BV), Krankenversicherung (KV), Unfallversicherung (UV) und Familienzulagen (FZ) erst Ende 2016 zur Verfügung stehen, basiert die aktuellste Gesamtrechnung auf den Zahlen von 2014.

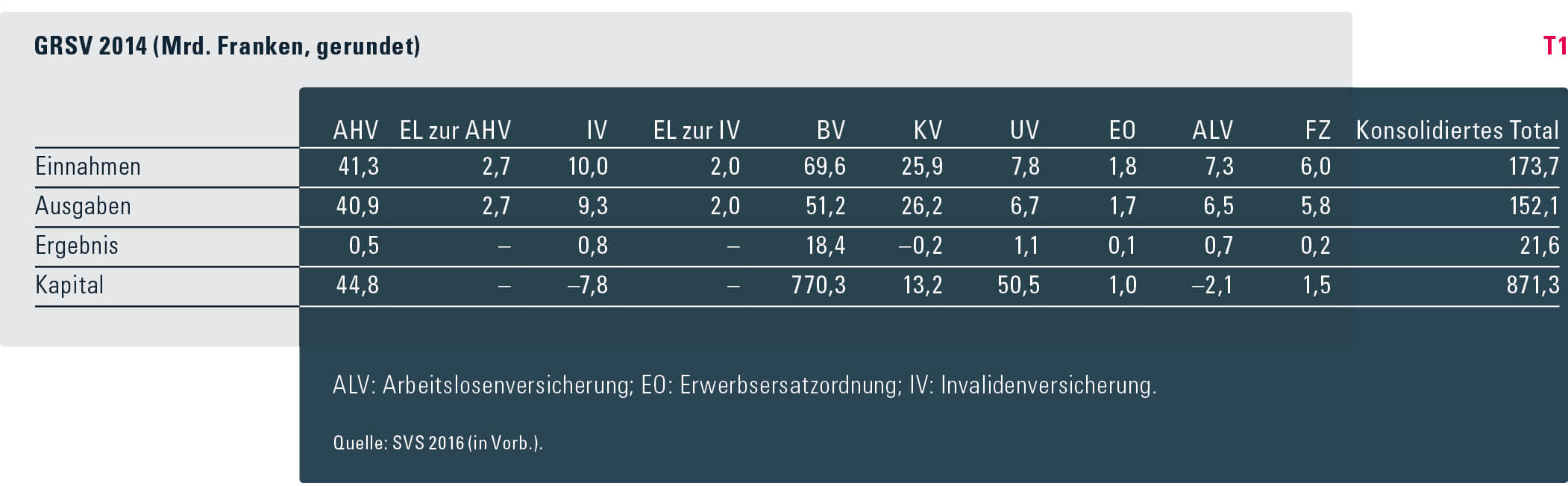

Gegenüber dem Vorjahr schliesst die GRSV 2014 mit einem um rund 1,2 Milliarden Franken leicht verbesserten Rechnungsergebnis von knapp 22 Milliarden Franken ab (vgl. Tabelle T1). Die Einnahmen entwickelten sich mit 2,4 Prozent stärker als die Ausgaben, die um 1,9 Prozent stiegen.

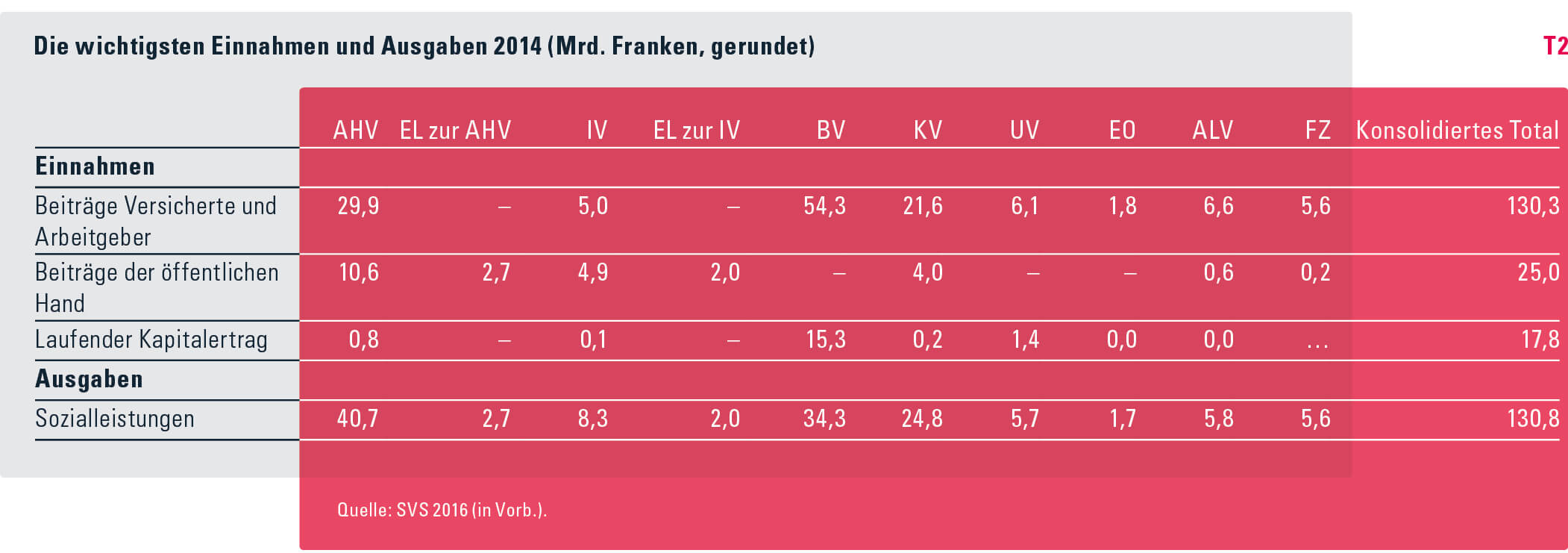

Der überwiegende Teil (86 %) aller Ausgaben der Sozialversicherungen fliesst in die Finanzierung von Sozialleistungen. Mit Ausnahme der steuerfinanzierten Ergänzungsleistungen (EL) erfolgt diese meist und zu grossen Teilen über einkommensabhängige Beiträge der Versicherten und Arbeitgeber (nachfolgend Versichertenbeiträge). Weitere, weniger grosse Finanzierungsquellen sind allfällige Beiträge der öffentlichen Hand sowie mögliche Kapitalerträge.

Die AHV erbringt mit 41 Milliarden Franken am meisten Sozialleistungen, während die immer noch im Aufbau steckende BV 34 Milliarden Franken an Renten und Kapitalleistungen auszahlt (vgl. Tabelle T2). Erst 2025 wird die erste Rentnergeneration die vollen BV-Beitragsjahre aufweisen. Bis dahin werden sich die Leistungen der BV weiter ihren Einnahmen annähern: Derzeit stehen ihren Ausgaben von 34 Milliarden noch Einnahmen von beinahe 70 Milliarden Franken gegenüber. Um die Leistungsversprechen dereinst einhalten zu können, muss bis zum Ende der Aufbauphase 2025 entsprechendes Finanzkapital gebildet werden. Eine weitere wichtige Einnahmequelle der BV ist der laufende Kapitalertrag. Seit 1999 hat sich sein Anteil an den Einnahmen aber von 40 auf 22 Prozent beinahe halbiert. Dementsprechend ist der Anteil der Versichertenbeiträge an den Einnahmen im gleichen Zeitraum von 60 auf 78 Prozent angestiegen.

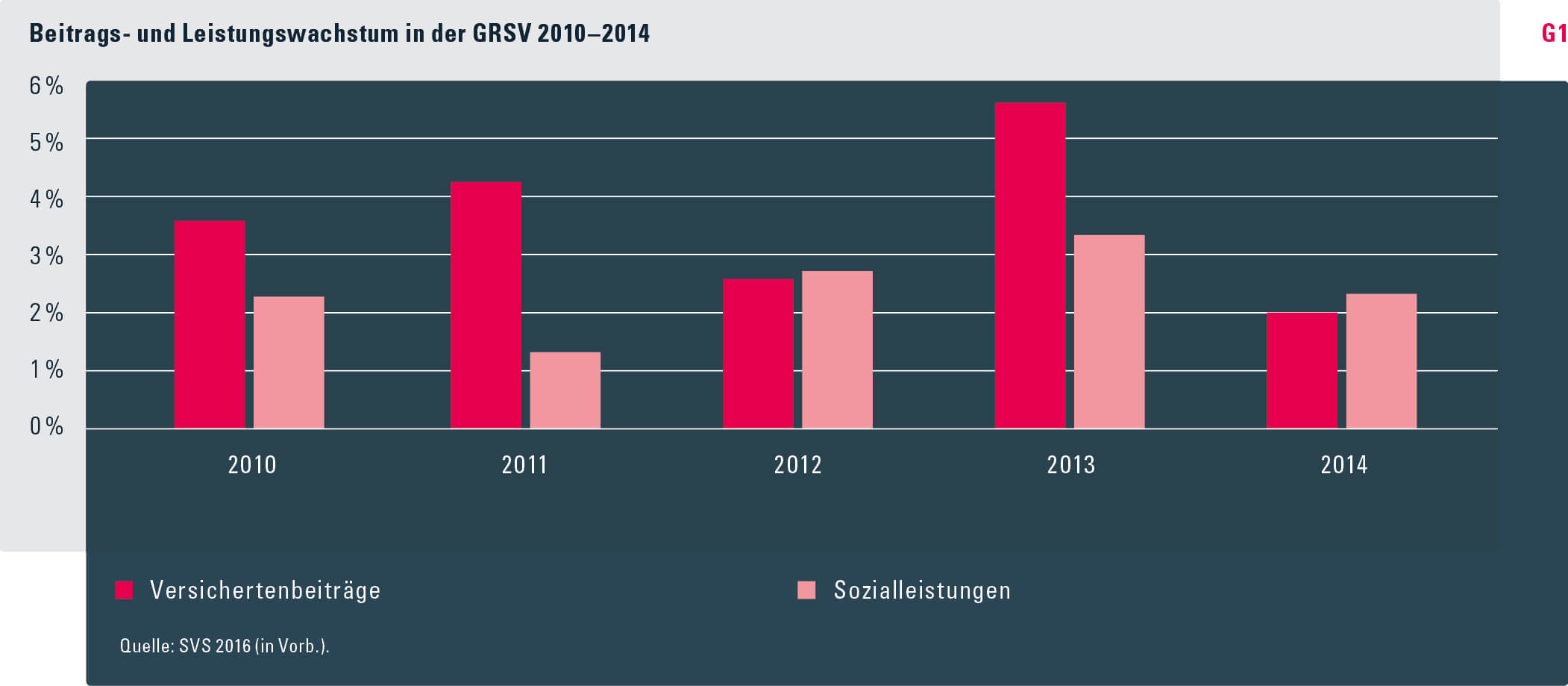

Das finanzielle Gleichgewicht der Gesamtrechnung wird von der Entwicklung der Versichertenbeiträge und Sozialleistungen dominiert (vgl. Grafik G1).

2012 und 2014 lag die Zuwachsrate der Versichertenbeiträge jeweils unter der Zuwachsrate der Sozialleistungen und es bestand eine Tendenz zur Verschlechterung der Ergebnisse. In den übrigen Jahren des betrachteten Zeitraums stiegen die Versichertenbeiträge zwischen 1,4 und 2,9 Prozent stärker an als die Sozialleistungen. Entsprechend verbesserte sich das Ergebnis der GRSV.

Einnahmen halten nicht Schritt mit den Ausgaben Von den 174 Milliarden Franken, welche die Sozialversicherungen 2014 einnahmen, wurden 130 Milliarden Franken durch die Versicherten und Arbeitgeber aufgebracht. Damit machen die Versichertenbeiträge drei Viertel aller Sozialversicherungseinnahmen aus.

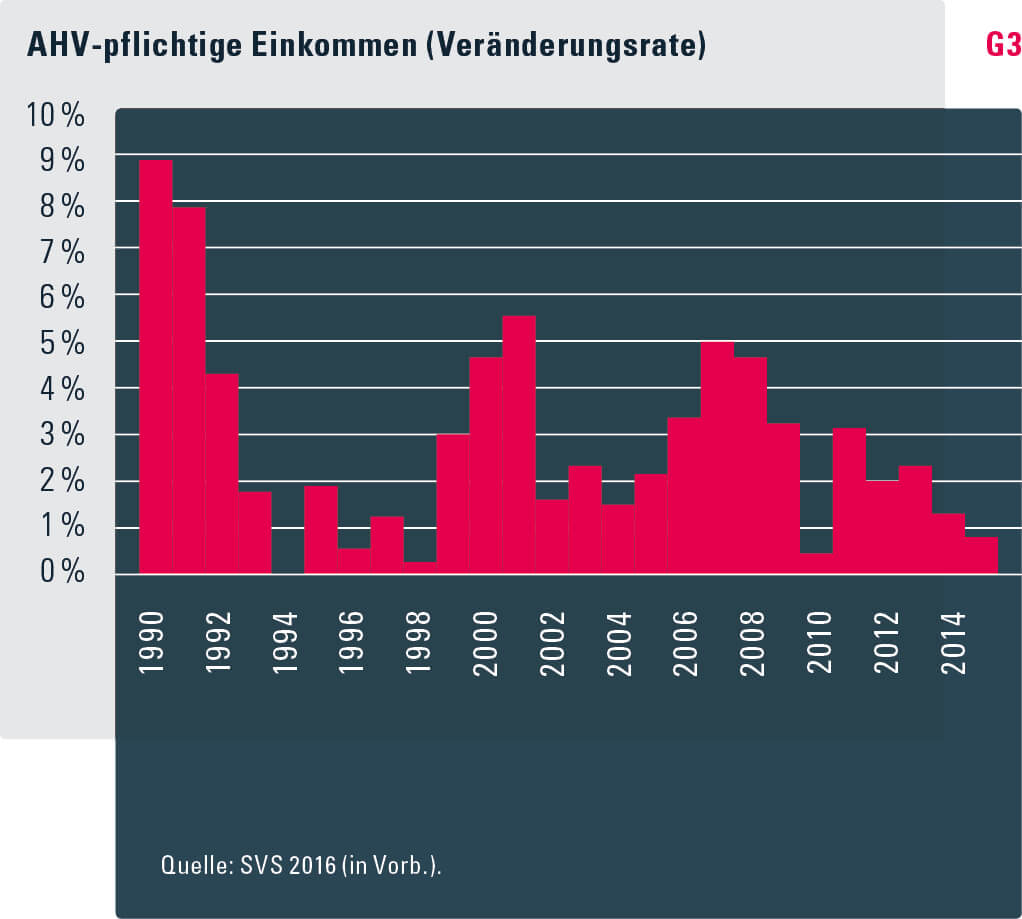

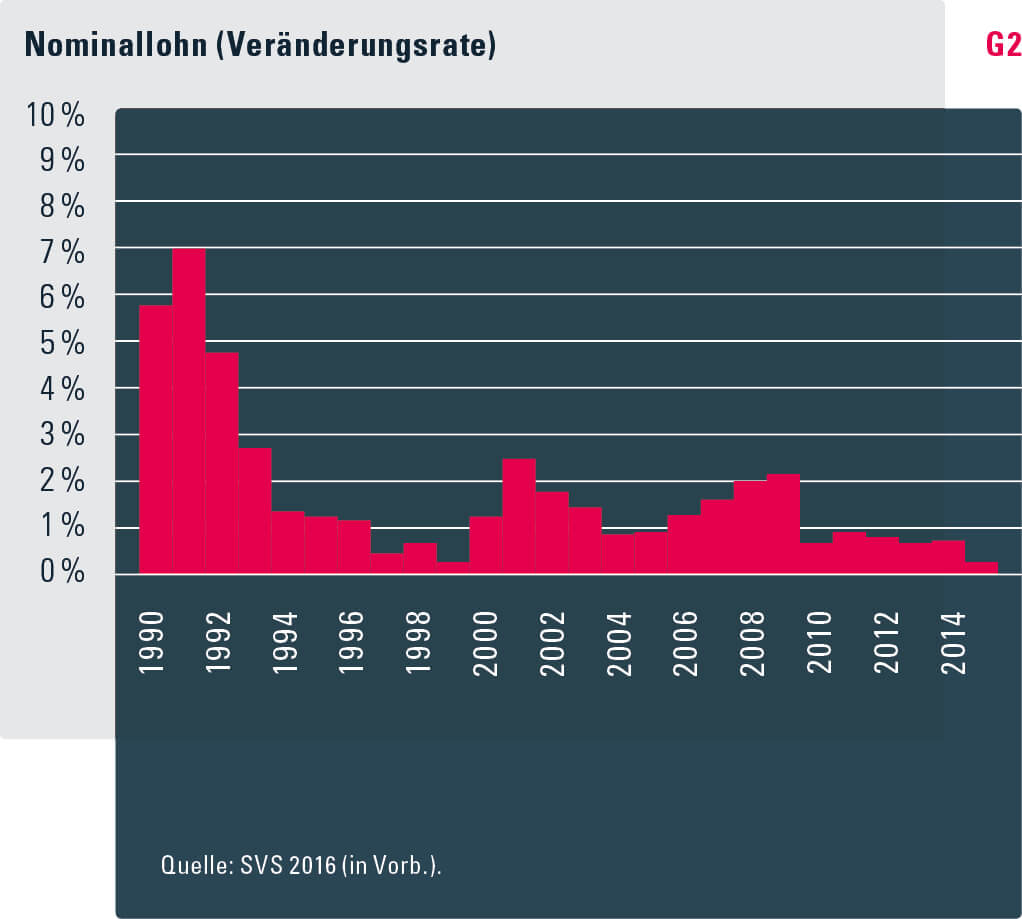

Die Einnahmenentwicklung der Sozialversicherungen wird wesentlich von der Entwicklung der Nominallöhne (vgl. Grafik G2) und der AHV-pflichtigen Einkommen – auch Lohnsumme genannt – (vgl. GrafikG3, S.29) bestimmt. Zwischen 1990 und 2014 wiesen beide eine tendenziell abnehmende Dynamik aus.

So nahmen die Nominallöhne nach 2000 nur noch um höchstens 1 bis 2 Prozent zu. Während die AHV-Einkommen Anfang der 1990er-Jahre noch zwischen 4 und 9 Prozent jährlich gewachsen waren, erhöhten sie sich nach 2000 nur noch zwischen 2 und 5 Prozent. Ab 2010 gingen die Veränderungsraten sogar auf 1 bis 3 Prozent zurück. Die Entwicklung der AHV-Lohnsumme wird neben dem mittleren Nominallohnwachstum, einer Preiskomponente, auch durch eine Volumenkomponente, das Beschäftigungsvolumen, d. h. die Anzahl Lohnbezüger bestimmt. Sie bildet die Entwicklung der Beitragsgrundlage am besten ab, die nötig wäre, um mit der Leistungsentwicklung mitzuhalten. Über die letzten vier Jahre hat sich die AHV-Lohnsumme mit knapp zwei Prozent zu schwach entwickelt, um das mittlere Leistungswachstum von mehr als 2 Prozent (vgl. Grafik G1) zu finanzieren.

Kennzahlen der GRSV Die Informationen aus der Gesamtrechnung GRSV werden zu zwei Kennzahlen zusammengefasst: Die Sozialleistungsquote zum einen misst den potenziellen Anspruch der Leistungsempfänger auf die volkswirtschaftliche Wertschöpfung (Verhältnis von Sozialleistungen und BIP). Die Soziallastquote zum anderen ist ein Indikator für die volkswirtschaftliche Belastung, die durch die Sozialversicherungsbeiträge entsteht (inklusive Kapitalerträge). Beide Quoten sind «unecht», d. h. der Zähler ist nicht eine Teilmenge des Nenners: So sind weder die Sozialleistungen noch die Einnahmenquellen der Sozialversicherungen als solche (Versichertenbeiträge, Beiträge der öffentlichen Hand, laufender Kapitalertrag) Teilmengen des BIP. Weil die drei Rechnungsperspektiven des BIP aber nahe an die Rechnungssicht der Sozialversicherungen herankommen, ergibt der Vergleich mit dem BIP trotzdem Sinn (siehe Kasten).

Rechnungsperspektiven von BIP und GRSV

Das Bruttoinlandprodukt (BIP) wird aus drei verschiedenen Perspektiven erfasst und dargestellt. Orientiert am Modell des sog. BIP-Würfels wird eine Entstehungs-, Verteilungs- und Verwendungsrechnung unterschieden. Die Einnahmen und die Sozialleistungen der GRSV können im Licht der BIP-Verteilungsrechnung interpretiert werden. Dabei wird die Summe der Sozialversicherungseinnahmen und die Summe aller Sozialleistungen zur Verteilungsrechnung des BIP in Beziehung gebracht: Die Soziallastquote misst näherungsweise die Bedeutung der Sozialversicherungs-Einnahmen und die Sozialleistungsquote stellt eine Beziehung zwischen den Sozialversicherungs-Sozialleistungen und dem BIP her.

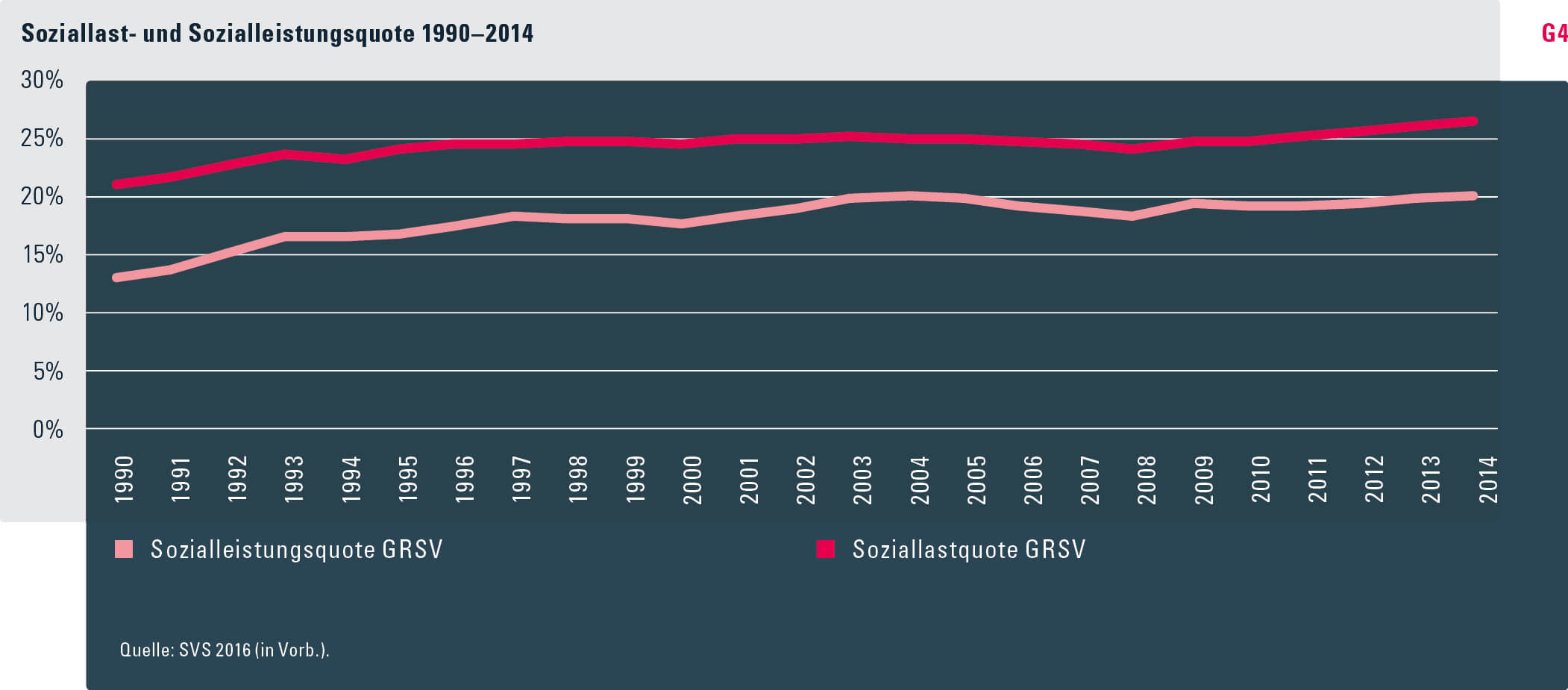

Die BIP-Verteilungsrechnung und die SV-Sozialleistungen kommen sich recht nahe (vgl. Kasten), obschon sie nicht deckungsgleich sind. Deshalb sind die beiden SV-Quoten als Indikatoren des Verhältnisses zwischen Volkswirtschaft und Sozialversicherungen zu verstehen. In diesem Sinn zeigt die Sozialleistungsquote, welchen Anteil am Gesamtkonsum die Gesellschaft den Betroffenen sozialer Risiken zugesteht. Die Soziallastquote weist darauf hin, welchen Anteil der Gesamteinkommen die Gesellschaft für die Absicherung der sozialen Risiken aufwendet. Je höher die Quoten, desto stärker gewichtet die Gesellschaft die Absicherung der sozialen Risiken. Zwischen 1990 und 2014 waren insbesondere die Jahre nach den Finanzkrisen durch höhere Sozialleistungs- und Soziallastquoten gekennzeichnet: Sowohl nach der Dotcom-Krise 2001/2002 als auch nach der Finanzkrise 2008 stiegen diese jeweils an (vgl. Grafik G4).

Zwei Gesamtrechnungen – unterschiedliche Perspektiven

Das BSV berechnet jährlich die Gesamtrechnung der Sozialversicherungen GRSV. Diese stützt sich auf die Finanzdaten aller Sozialversicherungen und dient dem Bund als Grundlage seiner Sozialversicherungspolitik.

Das Bundesamt für Statistik (BFS) erstellt die Gesamtrechnung der Sozialen Sicherheit GRSS, basierend auf den im Rahmen von EUROSTAT definierten Massnahmen des Sozialschutzes. Sie ermöglicht in erster Linie den internationalen Vergleich. In beiden Ansätzen wird eine Sozialleistungsquote berechnet. Die Sozialleistungsquote GRSV enthält die Sozialversicherungsleistungen, die Sozialleistungsquote GRSS die Sozialschutzleistungen gemäss EUROSTAT.

Aktuelle Entwicklung der Sozialleistungsquote: In den letzten fünf Jahren kam es in allen Sozialversicherungszweigen nur zu geringfügigen Leistungsanpassungen. Trotzdem stiegen die Ausgaben, v. a. infolge realer Entwicklungen, wie steigender Bezügerzahlen in der AHV und BV oder höheren Leistungskonsums in der KV. Da solche Ausgabensteigerungen kaum zu beeinflussen sind, führen sie zu einer höheren Sozialleistungsquote, wenn nicht das BIP gleichzeitig einen mindestens ebenso hohen Anstieg verzeichnet. Da das BIP in den vergangenen vier Jahren noch um durchschnittlich 1,5 Prozent gewachsen ist, die mittleren Veränderungsraten der Sozialleistungen jedoch deutlich darüber lagen (AHV +2,8 %, BV +2,6 % und KV +4,2 %) erhöhten sich die Sozialleistungsquoten. Das gegenwärtige Niveau der Sozialleistungsquote war 2004 bereits einmal erreicht worden. Angesichts der erwarteten schwachen Entwicklung des BIP (–0,5 % 2015, +1,0 % 2016, +2,0 % 2017)1 ist ein weiterer Anstieg absehbar.

Aktuelle Entwicklung der Soziallastquote: Um zwischen 2011 und 2014 eine Zunahme der Soziallastquote zu vermeiden, hätten die Sozialversicherungseinnahmen bzw. die Versichertenbeiträge nicht über dem durchschnittlichen BIP-Anstieg von 1,5 Prozent liegen dürfen. Tatsächlich stiegen sie mit durchschnittlich 3,1 Prozent aber deutlich stärker als das BIP, womit auch die Soziallastquote stieg. Die höhere Soziallastquote widerspiegelt die Bemühungen der letzten Jahre, die Finanzierung der Sozialversicherungen nachhaltig zu verbessern. Hierzu wurden entweder höhere Beiträge bzw. Beitragssätze (EO, ALV, BV und KV) festgelegt oder zusätzliche Finanzierungsquellen (IV) erschlossen.

Neueste Entwicklung einzelner Sozialversicherungen Für die zentral organisierten AHV, IV, EL, EO und ALV sind die Ergebnisse für 2015 bekannt. Daraus ergeben sich erste Hinweise auf die entsprechende Gesamtrechnung:

Der Anstieg der Soziallastquote widerspiegelt die Bemühungen, die Finanzierung der Sozialversicherungen zu verbessern.

- Die AHV wies 2015 sowohl ein negatives Betriebs- als auch ein negatives Umlageergebnis aus. Zuletzt war dies 1999 der Fall gewesen. 2014 war das Betriebsergebnis noch positiv, die Kapitalwertsteigerungen konnten die Einnahmen noch über die Ausgaben heben. Gemessen am Umlageergebnis kam es 2015 zum zweiten Mal in Folge zu einem Ausgabenüberschuss. Da die Perspektive der Gesamtrechnung die laufenden Kapitalerträge mitberücksichtigt, resultierte mit 167 Millionen Franken nochmals ein positives Ergebnis.2

- Die IV befindet sich weiterhin auf dem Weg der finanziellen Gesundung. Im Gegensatz zu anderen Sozialversicherungen stagniert ihre Ausgabenentwicklung, und dies bereits seit 2009. Seit 2006 ist die Summe der ausbezahlten Renten tendenziell rückläufig, 2015 sank sie um 1,6 Prozent. So konnte die IV 2015 ihre Verpflichtung gegenüber der AHV um weitere 614 Millionen Franken auf noch 7229 Millionen reduzieren.

- Die Ausgaben für die bedarfsabhängigen Ergänzungsleistungen EL stiegen 2015 auf 4782 Millionen Franken. Gegenüber dem Vorjahr schwächte sich das Wachstum von 3,3 auf 2,2 Prozent ab. 16,5 Prozent aller Bezüger und Bezügerinnen von AHV- oder IV-Leistungen beanspruchten EL.

- Da die ALV ein wirtschaftliches Risiko versichert, schwanken ihre Finanzen naturgemäss stärker mit dem Konjunkturverlauf als diejenigen anderer Sozialversicherungen. Seit 2011 profitiert die ALV von einem um 0,2 auf 2,2 Prozent erhöhten Beitragssatz, auf Löhnen bis 126 000 Franken. Auf Löhnen zwischen 126 000 Franken und 315 000 Franken wird ebenfalls seit 2011 ein Solidaritätsprozent erhoben. Per 1. 1. 2014 entfiel die Obergrenze, das heisst das Solidaritätsprozent wird auf dem gesamten Lohn über 126 000 Franken erhoben. Dank der verbesserten Finanzierung und günstigerem Konjunkturverlauf konnte der kumulierte Fehlbetrag von 6,3 Milliarden Franken Ende 2010 auf 1,5 Milliarden Franken Ende 2015 abgebaut werden.

- Die Finanzen von BV, KV, UV und FZ für das Jahr 2015 werden 2016 erhoben. Die aktuellsten Zahlen berücksichtigen die Entwicklung bis Ende 2014. Die BV verzeichnete über 2 Milliarden Franken an Sanierungsbeiträgen (Vervierfachung), eine Zunahme von Eintrittseinlagen der Arbeitnehmenden um 1 Milliarde Franken sowie eine ausserordentliche Zunahme der Vermögensverwaltungskosten, welche erneut besser erfasst wurden. Bei der KV vermochten die Einnahmen gemäss GRSV den Ausgaben nicht vollumfänglich zu folgen, was 2013 und 2015 zu leichten Defiziten führte.

Ausblick auf die Gesamtrechnung 2015 Die lohnbasierten, zentralisierten Sozialversicherungen AHV, IV, EO und ALV verzeichnen 2015 eine finanziell eher ungünstige Entwicklung: Sämtliche Rechnungsergebnisse liegen etwas tiefer als im Vorjahr. Damit dürfte sich die Gesamtrechnung 2015 gegenüber 2014 verschlechtern. Dies ist umso eher zu erwarten, als auch die BIP-Entwicklung 2015 einen Abschwung um 0,5 Prozent ausweist.

Der vorliegende Artikel basiert auf der «Schweizerischen Sozialversicherungsstatistik SVS» 2016. Sie erscheint Ende 2016.

Bestellnummern (gratis):

SVS 318.122.16D

SAS 318.122.16F

Der Jahresbericht «Sozialversicherungen 2015 – Jahresbericht gemäss Artikel 76 ATSG» zeigt die jüngste Entwicklung sowie die aktuellen Kennzahlen aller Sozialversicherungen und informiert über die laufenden Reformen.

Bestellnummern (je 10 Franken):

Sozialversicherungen 2015 318.121.15D

Assurances sociales 2015 318.121.15F

Assicurazioni sociali 2015 318.121.15I

Die «Taschenstatistik 2016» erschien im Juli 2016. Sie enthält die wichtigsten Informationen zu den einzelnen Sozialversicherungen sowie zur Gesamtrechnung 2014.

Bestellnummern (gratis):

Taschenstatistik 318.001.16D

Statistique de poche 318.001.16F

Pocket statistics 318.001.16ENG

www.bsv.admin.ch > Dokumentation > Zahlen und Fakten > Statistiken

Bezug unter: BBL, Verkauf Publikationen, 3003 Bern oder verkauf.zivil@bbl.admin.ch

- 1. Konjunkturprognose der Expertengruppe des Bundes Juni 2016.

- 2. Zu den drei Rechnungsperspektiven siehe Soziale Sicherheit CHSS 3/2015, S. 156 f., v. a. Tabelle T2, S. 157.