Die berufliche Vorsorge (2. Säule) steht vor der doppelten Herausforderung von steigender Lebenserwartung und ungenügenden Anlagerenditen. Eine Reform ist dringend notwendig. In seiner Botschaft zur Änderung des Bundesgesetzes über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (Reform BVG 21, 20.089) an das Parlament beantragt der Bundesrat, das Reformmodell zu übernehmen, das auf seinen Wunsch von einigen Sozialpartnern – dem Schweizerischen Arbeitgeberverband (SAV), dem Schweizerischen Gewerkschaftsbund (SGB) und Travail Suisse – entwickelt wurde.

Das Reformmodell der BVG 21 Ziel der Reform BVG 21 ist es, die Finanzierung der beruflichen Vorsorge zu sichern und gleichzeitig das Leistungsniveau zu erhalten. Zudem soll sie die Vorsorge von Personen mit tieferen Einkommen und Teilzeitbeschäftigten verbessern. Dafür sind folgende Massnahmen vorgesehen:

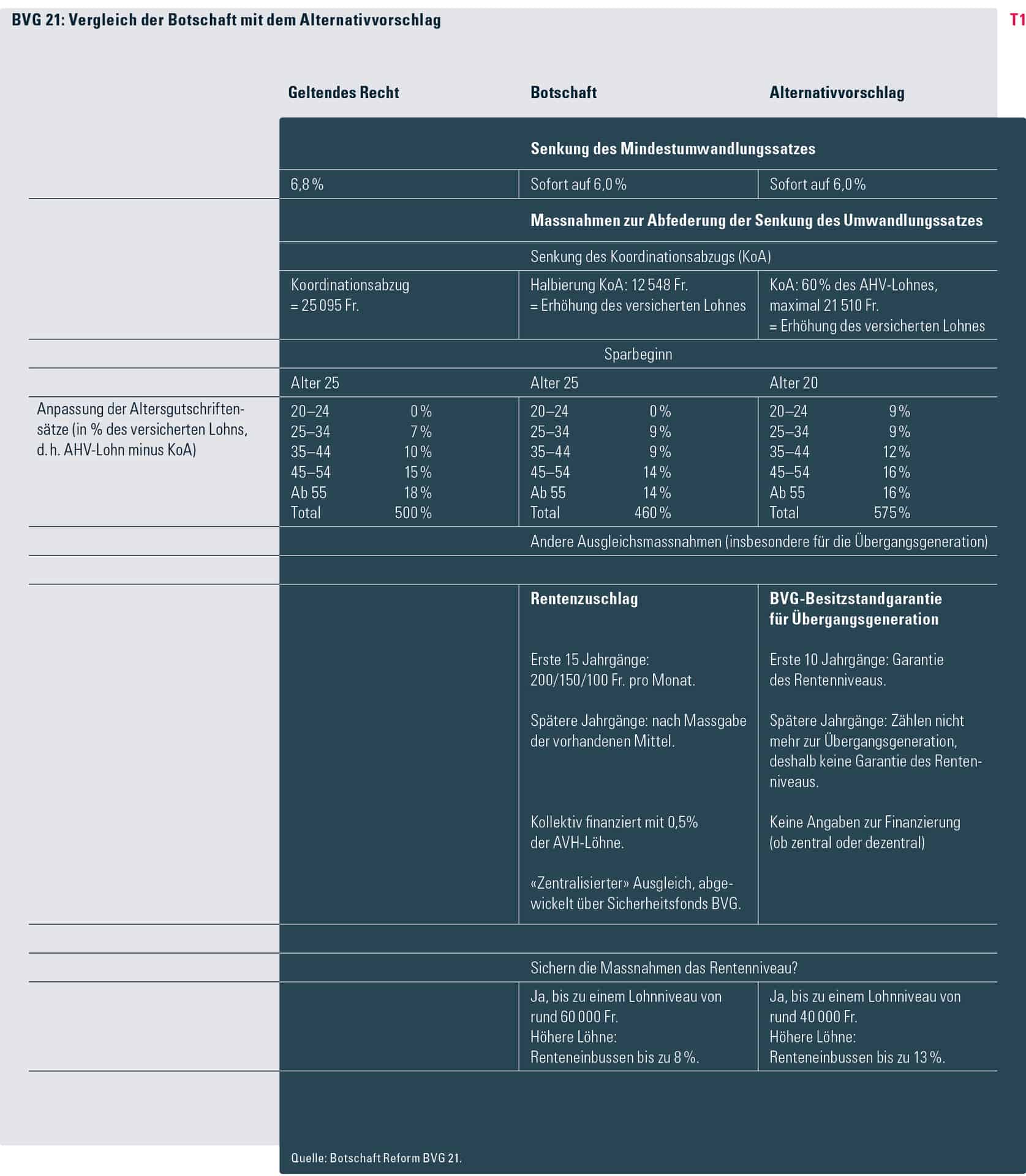

- Senkung des Mindestumwandlungssatzes: Der Mindestumwandlungssatz für das ordentliche Rentenalter soll in der obligatorischen beruflichen Vorsorge von 6,8 auf 6 Prozent gesenkt werden. Diese Senkung ist trotz der Ablehnung entsprechender Vorlagen in den Jahren 2010 und 2017 wegen des tiefen Zinsniveaus und der gestiegenen Lebenserwartung notwendig. Der heute geltende Satz von 6,8 Prozent setzt einen Bruttoertrag von rund 5 Prozent voraus. In der gegenwärtigen Finanzmarktsituation lässt sich eine solche Rendite jedoch langfristig nicht erwirtschaften. Die vorgeschlagene Senkung des Mindestumwandlungssatzes führt zu Neurenten, die um rund 12 Prozent tiefer liegen als heute. Da eine solche Einbusse nicht vertretbar ist, gehört die Wahrung des Rentenniveaus auf dem jetzigen Stand zu den Hauptzielen der Reform. Über zwei Wege soll dieses erreicht werden: einerseits über die Verstärkung des Alterssparens durch die Senkung des Koordinationsabzugs und die Anpassung der Sätze für die Altersgutschriften, und andererseits über die Schaffung eines solidarisch finanzierten Rentenzuschlags für künftige Rentnerinnen und Rentner. Die Kombination dieser Massnahmen ermöglicht es, das Leistungsniveau insgesamt zu halten und für Personen mit tieferen Einkommen, Teilzeitbeschäftigte und Mehrfachbeschäftigte sogar zu verbessern. Davon werden vor allem Frauen profitieren.

- Halbierung des Koordinationsabzugs: Der Koordinationsabzug soll halbiert werden. Aktuell entspricht er 7/8 der maximalen AHV-Altersrente (2021: 25 095 Fr.). Mit der Halbierung (12 548 Fr.) wird der in der obligatorischen beruflichen Vorsorge versicherte Lohn erhöht, wodurch sich das Vorsorgeniveau der Versicherten mit tiefen und mittleren Einkommen verbessert. Bei einer Person mit einem jährlichen Erwerbseinkommen von 70 000 Franken wäre damit ein Lohn von 57 452 Franken (70 000 minus 12 548 Fr.) versichert, nach geltendem Recht sind es nur 44 905 Franken. Die Halbierung des Koordinationsabzugs hat bei tieferen Jahreslöhnen eine verhältnismässig stärkere Wirkung als bei höheren Jahreslöhnen. Diese Massnahme trägt auch den neuen Realitäten beim Erwerbsverhalten Rechnung (Teilzeitarbeit, Mehrfachbeschäftigung). Auch diese Änderung wird insbesondere Frauen zugutekommen.

- Anpassung der Altersgutschriftensätze: Die Beitragsunterschiede zwischen jüngeren und älteren Versicherten sollen verringert werden. Hierfür sollen die Altersgutschriften angepasst und im Vergleich zu heute weniger stark gestaffelt werden. Die Altersgutschriften betragen mit der neuen Staffelung im Alter von 25 bis 44 Jahren 9 Prozent, ab 45 Jahren 14 Prozent des BVG-pflichtigen Lohns. Heute liegen die Altersgutschriften für Versicherte ab 55 Jahren bei 18 Prozent. Diese Massnahme bewirkt, dass die Mehrkosten für über 54-jährige Versicherte gegenüber denjenigen zwischen 45 und 54 Jahren in der beruflichen Vorsorge entfallen und der entsprechende Altersnachteil beseitigt wird.

- Rentenzuschlag: Zusätzlich zur Verstärkung des Alterssparens wird ein Rentenzuschlag geschaffen – auch dies mit dem Ziel, die Senkung des Umwandlungssatzes auszugleichen und eine tiefere Altersrente der obligatorischen beruflichen Vorsorge zu vermeiden. Der Zuschlag soll allen Personen ausbezahlt werden, deren Anspruch auf eine Alters- oder Invalidenrente der beruflichen Vorsorge nach Inkrafttreten dieser Reform entsteht.

Künftige Bezügerinnen und Bezüger von Alters- und Invalidenrenten der beruflichen Vorsorge sollen einen lebenslangen monatlichen Rentenzuschlag erhalten. Für eine Übergangszeit von 15 Jahren ist dessen Höhe im Gesetz festgelegt: Der Zuschlag beträgt für die ersten fünf Neurentnerjahrgänge nach Inkrafttreten 200 Franken pro Monat, für die weiteren fünf Jahrgänge 150 Franken und für die letzten fünf Jahrgänge 100 Franken. Danach legt der Bundesrat den Betrag nach Massgabe der verfügbaren Mittel jedes Jahr neu fest. Die Höhe des Rentenzuschlags ist unabhängig von der Höhe der ausbezahlten Rente. Dies wird speziell Personen mit tiefen und mittleren Einkommen sowie Teilzeitbeschäftigten zugutekommen, insbesondere Frauen. Der Rentenzuschlag soll zur Akzeptanz der sofortigen Senkung des Mindestumwandlungssatzes beitragen. Finanziert wird der Rentenzuschlag durch einen Beitrag von 0,5 Prozent auf dem AHV-pflichtigen Jahreseinkommen bis 860 400 Franken (Stand 2021). Der Beitrag soll von Arbeitgebern und Arbeitnehmern je zur Hälfte bezahlt werden.

Alternativvorschläge In der Vernehmlassung zur Reformvorlage hat insbesondere der Rentenzuschlag zu Diskussionen Anlass gegeben. Verschiedene Kreise lehnen diesen ab; sie haben daher alternative Reformmodelle vorgeschlagen. Im Anschluss an das Vernehmlassungsverfahren haben einige Teilnehmer (insbesondere ASIP, SGV und Schweizerischer Versicherungsverband) diese nicht mehr weiterverfolgt und sich auf einen gemeinsamen Alternativvorschlag geeinigt.

In der Botschaft zur BVG 21 wird der Alternativvorschlag eingehend dargestellt (BBl 2020 9836–9842). Dieser sieht ebenfalls eine Senkung des Mindestumwandlungssatzes in einem einzigen Schritt vor sowie Ausgleichsmassnahmen für die Übergangsgeneration zur Abfederung der Renteneinbussen, die diese Senkung zur Folge hätte (vgl. Tabelle T1).

Akzeptanz einer Reformvorlage Laut Einschätzung des Bundesrates wird eine Reformvorlage, die sich ausschliesslich auf die dringend notwendige Senkung des Mindestumwandlungssatzes beschränkt und Kompensationsmassnahmen nur für die direkt Betroffenen vorsieht, im Parlament keine Mehrheit finden. Der Bundesrat erachtet eine Reform nur dann als mehrheitsfähig, wenn sie auch eine Anpassung der beruflichen Vorsorge an die Veränderungen im Erwerbsverhalten vollzieht. Die Akzeptanz einer Reformvorlage in der beruflichen Vorsorge steigt aus Sicht des Bundesrats zudem, wenn eine von allen Versicherten und Arbeitgebern solidarisch finanzierte Ausgleichsmassnahme auch jenen Versicherten zugutekommt, die in den letzten Jahren durch die Quersubventionierung von laufenden Altersrenten Einbussen bei ihren eigenen zu erwartenden Leistungen hinnehmen mussten – infolge einer tieferen Verzinsung ihrer Altersguthaben oder aufgrund reglementarischer Anpassungen der Umwandlungssätze umhüllender Vorsorgeeinrichtungen. Der Bundesrat hält deshalb in seiner Botschaft am Kompromiss der Sozialpartner fest. Die vom Bundesrat vorgeschlagenen Massnahmen tragen dem Tiefzinsumfeld Rechnung. Sie sorgen dafür, dass die Senkung des Mindestumwandlungssatzes im obligatorischen Teil der 2. Säule durch grössere Spareinlagen kompensiert wird und Geringverdienende sowie Teilzeiterwerbstätige ihre berufliche Vorsorge verbessern können.

Stand der parlamentarischen Beratung Im Februar 2021 hat die Kommission für soziale Sicherheit und Gesundheit des Nationalrats (SGK-N) zum Start ihrer Beratungen breite Anhörungen durchgeführt und danach einstimmig das Eintreten beschlossen.

- Literatur

- Bundesrat (2020): Botschaft vom 25. November 2020 zur Änderung des Bundesgesetzes über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (Reform BVG 21; 20.089): www.admin.ch > Bundesrecht > Bundesblatt > BBl 2020 9809.