Auf einen Blick

- Die Weisung der Oberaufsichtskommission Berufliche Vorsorge «Ausweis der Vermögensverwaltungskosten» aus dem Jahr 2013 stellt Transparenz bei den Vermögensverwaltungskosten der Pensionskassen her.

- Die Vermögensverwaltungskosten beliefen sich im Jahr 2021 auf 0,49 Prozent der verwalteten Vermögen, wobei zwischen den einzelnen Einrichtungen erhebliche Unterschiede bestehen.

- Bei der Kosteneffizienz sind die Prinzipien «Ausschreibung», «Wettbewerb» und «Transparenz» zentral.

Im Jahr 2021 beliefen sich die Vermögensverwaltungskosten der Schweizer Pensionskassen gemäss der Pensionskassenstatistik auf durchschnittlich 0,49 Prozent der bewirtschafteten Vermögen. Bei insgesamt 1159 Milliarden Franken an Vermögenswerten (ohne Vollversicherungslösungen und Freizügigkeitsstiftungen) betragen die Kosten somit 5,7 Milliarden Franken.

Seit Inkrafttreten der Weisung «Ausweis der Vermögensverwaltungskosten» der Oberaufsichtskommission Berufliche Vorsorge (OAK) im Jahr 2013 müssen die Pensionskassen neben den bisherigen, buchungswirksamen Vermögensverwaltungskosten zusätzlich die Vermögensverwaltungskosten angeben, die innerhalb von Kollektivanlagen anfallen. Diese sind als «Total Expense Ratio» (TER) auszuweisen.

Mit der OAK-Weisung verfügt die zweite Säule über ein aussagekräftiges «sui generis»-Transparenzkonzept, das in der Schweiz eine Pionierfunktion hatte und das mittlerweile auch die AHV und die Versicherungsgesellschaften in ihren dem Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG) unterstehenden Sparten umsetzen. Auch im internationalen Vergleich ist das Konzept bezüglich Transparenz und Aussagekraft als überdurchschnittlich zu bezeichnen.

Seit Einführung der OAK-Weisung sind die ausgewiesenen Vermögensverwaltungskosten geringfügig von 0,46 Prozent im Jahr 2013 auf 0,49 Prozent im Jahr 2021 gestiegen.

Nicht erfasst in diesen Vermögensverwaltungskosten sind Transaktionskosten, die innerhalb von Kollektivanlagen anfallen, sowie implizite Transaktionskosten wie Geld-Brief-Spannen im Währungs- und Obligationenhandel, die nicht explizit ermittelt werden können. Gemäss qualifizierter Schätzung betragen diese nicht von der OAK-Weisung erfassten Kostenkomponenten zusätzlich rund 15 bis 20 Prozent der ausgewiesenen Vermögensverwaltungskosten beziehungsweise 0,08 bis 0,1 Prozent der verwalteten Vermögen.

Grösse als Vorteil

Zwischen den einzelnen Vorsorgeeinrichtungen gibt es grosse Unterschiede: Während die kosteneffizientesten Anbieter mit Kostenquoten im Bereich von 0,10 Prozent wirtschaften, weisen andere Vermögensverwaltungskosten von deutlich über 1 Prozent aus. Was sind mögliche Gründe für diese Unterschiede?

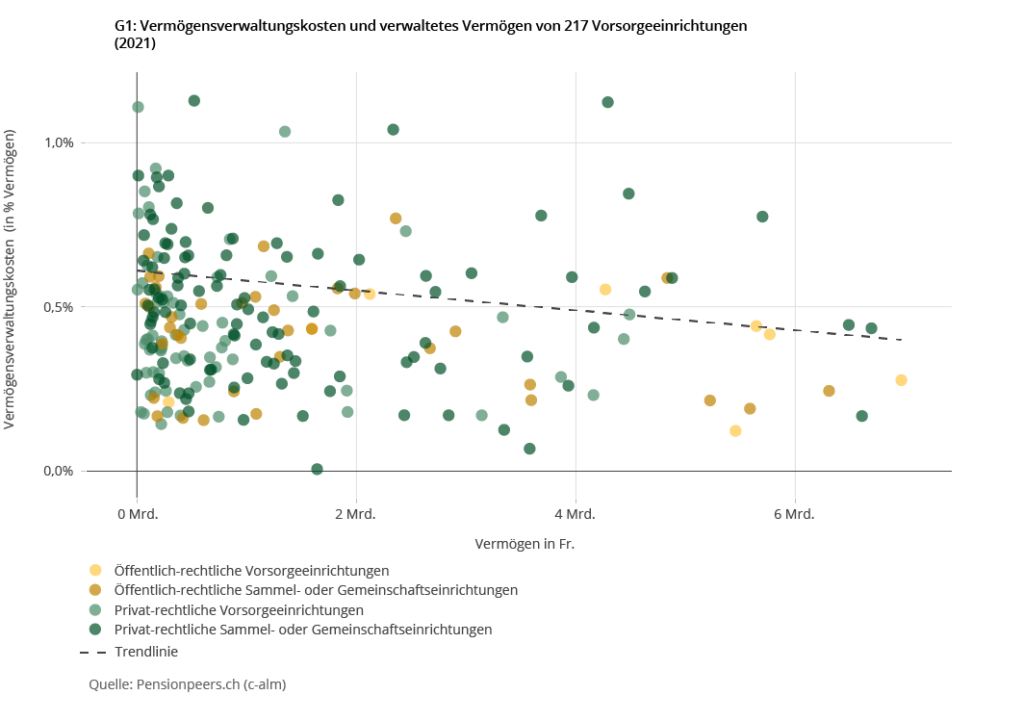

Zunächst stellen wir fest, dass grössere Vorsorgeeinrichtungen gegenüber kleineren Vorsorgeeinrichtungen leicht tiefere Kosten verzeichnen (siehe Grafik 1). Dieser in der Darstellung durch die Regressionsgerade zum Ausdruck gebrachte Befund erstaunt nicht, da Vermögensverwaltungstarife mit steigendem Anlagevolumen grundsätzlich degressiv ausgestaltet sind. In der Tat überrascht vielmehr, dass die Kostenvorteile der grossen Vorsorgeeinrichtungen ob der offensichtlichen Skalenvorteile nicht grösser ausfallen. Nicht unmittelbar einsichtig sind die durchschnittlich höheren Vermögenskosten der privatrechtlich ausgestalteten Sammel- und Gemeinschaftseinrichtungen im Vergleich zu anderen Vorsorgeeinrichtungen – hier besteht durchaus Erklärungsbedarf.

Liquide Anlagen bringen Ersparnisse

Die wichtigsten Ursachen für die festgestellten Kostenunterschiede liegen in der kassenspezifischen Festlegung der Anlagestrategie und -umsetzung. Aus Kostenperspektive ist bei der Beurteilung der Anlagestrategie in erster Linie relevant, welcher Anteil der Anlagen an liquiden Börsen und Sekundärmärkten gehandelt wird. Denn solche «liquiden Anlagen» – namentlich börsenkotierte Aktien sowie Staats- und Unternehmensanleihen mit hoher Gegenparteiqualität – lassen sich standardisiert und kosteneffizient umsetzen.

Gemäss meinen Erfahrungswerten lässt sich ein Mandat mit indexierten Aktien- und Obligationen im Umfang von 100 Millionen Franken mittels öffentlicher Ausschreibung im Wettbewerb für Gesamtkosten von rund 0,07 bis 0,10 Prozent des verwalteten Vermögens umsetzen. Aber auch kleinere Vermögensverwaltungsmandate lassen sich zu kompetitiven Preisen implementieren, wie eine Abfrage anhand des Vergleichsportals Economico zeigt: Die indexierte Bewirtschaftung eines Wertschriftenmandats in der Höhe von 10 Millionen Franken impliziert 0,26 Prozent Gesamtkosten (die Gesamtkosten enthalten jeweils Vermögensverwaltungshonorar, Depotgebühren und gewichtete TER-Kosten der im Mandat eingesetzten Fonds).

Mehraufwand bei illiquiden Anlagen

Im Gegensatz zu den an den Börsen und Sekundärmärkten gehandelten Werten lassen sich die illiquiden Anlagen nicht standardisiert und kosteneffizient umsetzen. Zu den illiquiden Anlagen zählen etwa Immobilien, Hypotheken, ausserbörsliche Aktien-, Zins- und Infrastrukturanlagen sowie Hedgefonds. Die zahlreichen Durchführungswege reichen von Direktumsetzungen bei Liegenschafts- und Hypothekenportfolios über einstufige Fondsstrukturen bis zu verschachtelten Dachfondsstrukturen. Die bei illiquiden Anlagen resultierenden Vermögensverwaltungskosten variieren erheblich in Abhängigkeit des konkret gewählten Wegs.

In einem durchschnittlichen Pensionskassenportfolio machen die liquiden Anlagen 68 Prozent, wie ein Blick auf die Pensionskassenstatistik 2021 zeigt. Auf die illiquiden Anlagen entfallen die verbleibenden 32 Prozent – mit Immobilien als grösstem Anlageposten.

Drei Umsetzungsprinzipien

Um die Vermögensanlagen kosteneffizient zu bewirtschaften, sollten die Pensionskassen drei Umsetzungsgrundsätze einhalten:

- Ausschreibung: Eine gewünschte Vermögensverwaltungsdienstleistung ist grundsätzlich am Markt auszuschreiben – unabhängig davon, ob es sich um liquid-kotierte Anlagen oder um illiquide, ausserbörsliche Anlagen handelt. Zur Ausschreibung gehört eine explizite Auftragsspezifikation mit klar definierten Mandatsrichtlinien.

- Wettbewerb: Durch die Marktausschreibung mit expliziter Auftragsspezifikation wird gewährleistet, dass zwischen potenziellen Anbietern eine Konkurrenzsituation hergestellt wird. Der Anleger hat die Möglichkeit, zwischen vergleichbaren Offerten auszuwählen.

- Transparenz: Freilich ist bei der Evaluation der Konkurrenzofferten sicherzustellen, dass die relevanten Kosten- und Leistungsmerkmale verfügbar sind und beurteilt werden.

Werden diese Grundsätze beachtet, so lassen sich die voraussichtlichen Vermögensverwaltungskosten abschätzen. Diese sinken dabei mit der Höhe des verwalteten Vermögens ab – wobei die Skaleneffekte vor allem bei den liquiden Wertschriften ins Gewicht fallen. Bei einem mandatierten Vermögen von 10 Millionen Franken sind beispielsweise Verwaltungskosten von 0,5 Prozent zu erwarten (siehe Grafik 2). Bei einem mandatierten Vermögen von 500 Millionen Franken betragen die Kosten hingen nur noch 0,25 Prozent.

Abschliessend lässt sich sagen: Der Wettbewerb in der institutionellen Vermögensverwaltung in der Schweiz ist grundsätzlich transparent und funktioniert. Voraussetzung für die Nutzung dieses Wettbewerbs ist jedoch, dass die institutionellen Anleger im Ausschreibungsprozess die Zügel in die Hand nehmen und ihre Interessen durchsetzen.