Bien que la pandémie de la COVID-19 représente avant tout une crise sanitaire et humanitaire, ses conséquences économiques et sociales sont aussi importantes et risquent de se faire ressentir même lorsque la pandémie se sera calmée. Entre l’été et l’automne 2020, les grandes organisations internationales (OCDE, Banque mondiale, OIT, notamment) se sont penchées à plusieurs reprises sur les conséquences économiques et sociales de la pandémie (perspectives d’emploi, impacts sur les bas salaires). Il ressort de ces premières analyses que la pandémie peut ou va accroître certaines inégalités et l’instabilité sociale qui en découle.

L’ampleur des conséquences économiques et sociales à long terme dépendra d’une part des mesures de politique économique, financière et sociale qui ont déjà été ou vont encore être prises. D’autre part, la capacité d’adaptation de notre société jouera également un rôle décisif. Bien qu’un choc inattendu, comme celui que représente une pandémie, et une récession économique mondiale ne peuvent avoir à court terme que des effets dévastateurs, à plus long terme rien n’est joué d’avance. Certains comportements peuvent évoluer, ainsi que le mode de fonctionnement des entreprises et de la population. L’effet à long terme de la pandémie sur l’économie, le bien-être, la sécurité sociale, le système de santé ou l’environnement n’est pas encore connu.

Au moment de la rédaction de ce texte, fin décembre 2020, il est trop tôt pour apprécier toutes les conséquences économiques et sociales de la pandémie, mais des réflexions et un premier bilan sont nécessaires. Dans le présent article, nous montrons comment la pandémie affecte des grandeurs macro-économiques importantes pour la politique sociale et les conséquences possibles de ces évolutions. Nous mettons ensuite en évidence quelques mesures de soutien économique aux travailleurs que la plupart des pays ont mises en place durant la pandémie, afin d’atténuer les effets de la crise de la COVID-19 sur l’économie et le marché du travail. Ces mesures ont tenté de combler dans le court terme des lacunes du système de sécurité sociale mises en évidence par la crise. Enfin, la pandémie risque d’accélérer des mutations technologiques, sociales et économiques, dont il convient également d’apprécier le sens et l’ampleur ainsi que leur retombée possible sur la sécurité sociale.

Recettes et dépenses des assurances sociales et leur utilisation Depuis le milieu du siècle passé, nos économies et nos sociétés modernes ont traversé passablement de crises, plus ou moins longues, et des périodes de transition. Souvent, grâce à des réactions appropriées des gouvernements et des banques centrales, nos systèmes économiques complexes ont réussi, parfois rapidement, parfois plus lentement, à se stabiliser et à retrouver le chemin de la croissance. Mais cela n’a malheureusement pas toujours été entièrement le cas. Des déplacements vers le bas des niveaux de la création de richesse, de l’emploi et des recettes fiscales sur une longue période ont parfois été enregistrés (en comparaison avec un scénario sans crise). Les crises économiques graves peuvent ainsi laisser des empreintes indélébiles sur l’économie et les finances publiques.

La crise sanitaire et économique de 2020 conduit à une dégradation des finances des assurances sociales, tant du côté des dépenses que de celui des recettes. Afin de lutter contre la pandémie de la COVID-19 et de limiter ses conséquences, des financements exceptionnels ont été décidés en Suisse, dans la plupart des pays de l’OCDE et ailleurs. Afin de soutenir l’économie, un ensemble de mesures pour aider les entreprises, les travailleurs ou les ménages privés ont été mises en œuvre rapidement. Du côté des recettes, on peut s’attendre à ce que la crise provoque des pertes d’emplois, une augmentation du chômage ainsi que des faillites. Ces conséquences de la crise auront un impact sur la croissance future de la masse salariale et donc sur les cotisations sociales, qui sont la principale source de financement de la plupart des branches de la sécurité sociale. L’OFAS a estimé qu’entre 2020 et 2030, les recettes cumulées des assurances sociales du 1er pilier (AVS/AI/APG) seront inférieures d’environ 5 milliards de francs aux projections établies en fin d’année 2019, soit avant la pandémie.

Comment notre pays va-t-il sortir de la crise de la COVID-19 ? Le scénario de « lente normalisation » est considéré aujourd’hui comme le plus probable, avec des effets limités, mais pas inexistants, sur les niveaux des variables économiques comme la consommation, les investissement et les revenus, ainsi que sur le marché du travail dans le moyen terme (SECO 2020).

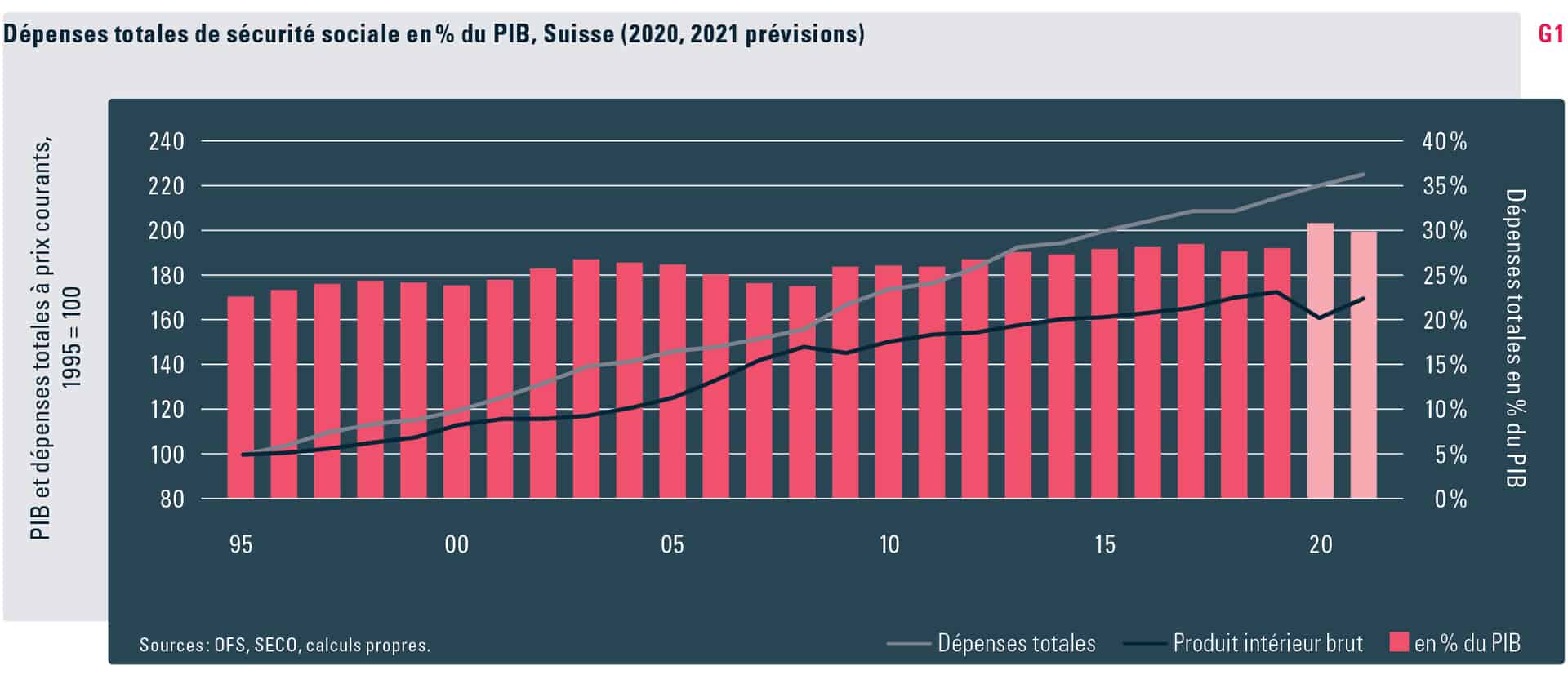

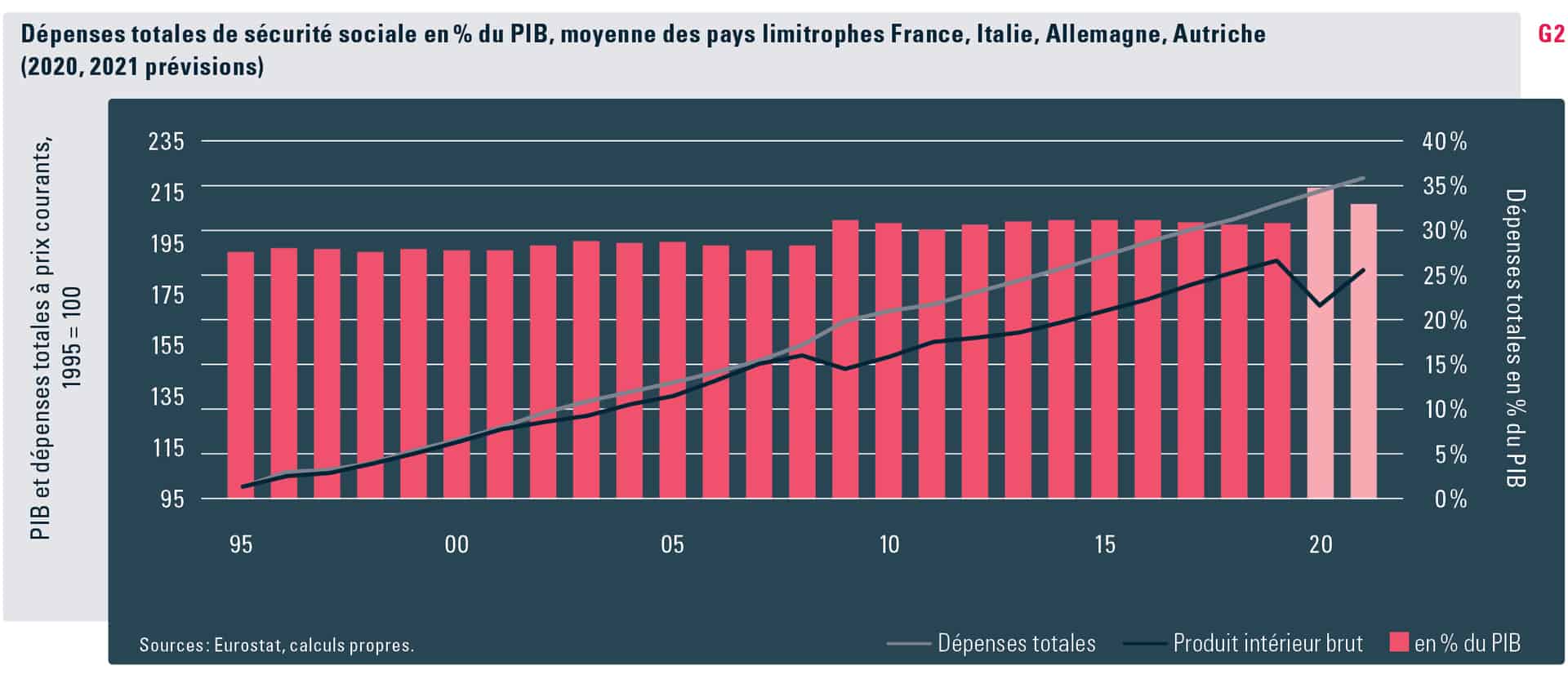

Pour apprécier le volume financier, et son évolution, des dépenses totales de sécurité sociale dans un pays (les dépenses pour les soins médicaux, la compensation du revenu en cas de vieillesse, d’invalidité ou de survie, de chômage, de maladie, d’accident ou de maladie professionnelle, de maternité et de paternité ainsi que les prestations aux familles, y compris les frais administratifs), la quote-part au PIB est souvent présentée. Pour la Suisse et pour les pays limitrophes (Allemagne, France, Autriche et Italie), dans le court et sans doute le moyen terme, la pandémie impliquera une augmentation imprévue de cette quote-part, comme on peut le voir avec les chiffres provisoires pour les années 2020 et 2021 présentés dans les deux graphiques suivants (voir les graphiques G1 et G2).

Quelle interprétation donner à ces graphiques dans le cas de la Suisse ou des autres pays présentés ? Tout d’abord, cet accroissement du volume relatif des dépenses sociales dans le PIB reflète depuis plusieurs années en grande partie une évolution structurelle (côté dépenses : notamment les effets du vieillissement démographique et des préférences pour des biens et services de qualité dans le domaine de la santé, côté recettes et PIB : surtout le ralentissement de la croissance de la productivité). La pandémie va du moins passagèrement creuser davantage cet écart entre la source des recettes et les dépenses de la sécurité sociale.

Cet accroissement du volume relatif des dépenses sociales dans le PIB devrait mettre une pression supplémentaire sur les différentes réformes en cours en Suisse (p. ex. sur l’AVS 21 [19.050] et la Réforme LPP 2021 [20.089]), qui ont déjà principalement pour vocation de garantir à moyen terme un équilibre financier. Les ressources financières étant plus rares, plusieurs projets de réforme bénéficieront d’une pertinence accrue. Les efforts de simplification et de recherche de plus d’efficience du système de sécurité sociale dans son ensemble gagneront également en légitimité du fait de la raréfaction des ressources financières. La digitalisation peut offrir dans ce contexte des réponses qu’il convient encore de mieux exploiter. Des travaux sont actuellement en cours, notamment dans le 1er pilier (numérisation supplémentaire de diverses activités des organes d’exécution). Ces travaux peuvent prendre dans le cadre de l’après-crise une importance encore plus grande.

Quelques mesures de soutien économique aux travailleurs, en Suisse et ailleurs Les systèmes de sécurité sociale existants se sont généralement avérés efficaces pour lutter contre les effets économiques de la pandémie. Vu son ampleur exceptionnelle, certaines prestations ont toutefois dû être étendues. La Suisse et d’autres États européens et dans le reste de l’OCDE ont par ailleurs introduit des mesures ad hoc durant cette pandémie, notamment en faveur de ceux qui restent en marge des systèmes de protection sociale traditionnels. Parmi eux, on compte bon nombre de travailleurs atypiques précaires, soit par exemple des travailleurs sur appel ou temporaires ou encore certains travailleurs indépendants (ou pseudo-indépendants).

S’agissant tout d’abord des prestations en espèces octroyées en cas de maladie, à savoir le remplacement du salaire du travailleur malade, elles se sont montrées indispensables, non seulement pour lutter contre le danger de précarisation des travailleurs concernés, mais également pour empêcher la propagation de la pandémie. Ceci vaut aussi pour les travailleurs placés en quarantaine et qui ne peuvent pas travailler à domicile. Faute de telles prestations, des travailleurs malades ou infectés auraient en effet pris le risque d’aller travailler malgré tout et de contaminer ainsi d’autres personnes.

Certains États ont par conséquent décidé d’allouer des prestations couvrant ces risques, voire d’étendre les prestations existantes, notamment en les élargissant à des catégories de travailleurs qui ne sont pas couverts par leur régime traditionnel, tels que les indépendants. La Suisse a répondu à des nouveaux besoins urgents avec l’introduction des prestations APG COVID-19 (OFAS 2020). Au Canada, la Prestation canadienne d’urgence (PCU) était une réponse temporaire pour aider les personnes qui avaient cessé de travailler en raison de la pandémie. Elle couvrait plusieurs situations, dont la maladie, la quarantaine ou l’auto-isolement. En automne 2020, le gouvernement canadien a remplacé la PCU notamment par la Prestation canadienne de maladie pour la relance économique, versée pour un maximum de deux semaines au cours de la période allant du 27 septembre 2020 au 25 septembre 2021. Cette prestation est également versée aux indépendants, qui ne sont en principe pas couverts à titre obligatoire par le régime traditionnel canadien de perte de gain en cas de maladie (Gouvernement du Canada 2020). Outre le Canada, des aménagements comparables ont été instaurés notamment en Australie, Corée, Espagne, France, Portugal, Russie, au Royaume-Uni et aux États-Unis (OIT 2020 ; OCDE 2020).

D’autres prestations de sécurité sociale qui se sont avérées cruciales sont celles de l’assurance-chômage, entendue au sens large. Existantes ou introduites dans le contexte de la pandémie, ces prestations, traditionnelles, étendues ou carrément nouvelles (en Australie et au Canada, p. ex.) ont garanti un revenu et ont parfois permis le maintien en emploi des travailleurs, nonobstant un horaire de travail réduit, sans peser, du moins trop lourdement, sur les finances de l’éventuel employeur. Plusieurs pays qui connaissaient déjà un tel régime l’ont adapté aux circonstances exceptionnelles de la pandémie, soit en simplifiant les démarches administratives, en étendant la couverture, notamment aux travailleurs indépendants, ou encore en augmentant les prestations (Allemagne, Brésil, Espagne, France, Italie, Turquie (OIT 2020 ; OCDE 2020).

En Suisse, le système existant des indemnités en cas de réduction de l’horaire de travail a été simplifié administrativement et fortement étendu, dans la durée et le cercle des bénéficiaires. La réglementation prévoit par exemple un droit à l’indemnité en cas de réduction de l’horaire de travail pour certains travailleurs sur appel dont le taux d’occupation est soumis à de fortes fluctuations (plus de 20 %). La perte de travail est déterminée sur la base des 6 ou 12 mois qui précèdent le début de la réduction de l’horaire de travail du travailleur sur appel concerné, la perte de travail la plus favorable au travailleur étant prise en compte (art. 8f Ordonnance COVID-19 assurance-chômage). En sus du renforcement de cette prestation de l’assurance-chômage au sens étroit, la Suisse a introduit une nouvelle prestation, l’APG COVID-19, destinée notamment aux indépendants, qui n’ont pas accès à l’assurance-chômage (Ordonnance sur les pertes de gain COVID-19). Ont ainsi droit à cette allocation les indépendants, les personnes ayant une position assimilable à celle d’un employeur et leurs conjoints ou partenaires enregistrés qui travaillent dans l’entreprise qui, suite à une mesure officielle, 1) doivent fermer leur établissement ou 2) qui sont concernés par l’interdiction de manifestations ou encore 3) qui doivent restreindre leur activité lucrative de manière significative (pour plus de détails voir OFAS 2020).

Bon nombre d’États, dont la Suisse fait partie, ont donc été contraints d’introduire des mesures spécifiquement destinées en particulier aux travailleurs atypiques précaires ou indépendants, en général moins bien couverts par les régimes traditionnels de sécurité sociale. La pandémie a ainsi souligné la nécessité, durant certaines crises aiguës, d’étendre l’accès à la protection sociale.

Augmentation de la dette publique Les mesures décrites précédemment, indispensables et rapidement mises en œuvre, ont souvent en grande partie été financées par de l’endettement public supplémentaire.

Si dans le cas de la Suisse, l’augmentation de la dette publique prévue jusqu’en 2024 (AFF 2021) ne remet pas en péril le respect de certains critères (p. ex., à titre de comparaison, ceux de Maastricht) et si le niveau absolu de la dette n’atteint pas des valeurs critiques, même en 2024, cela n’est pas le cas pour tous les pays de l’OCDE. Pour une relativement longue période aux États-Unis (FRED 2021), la dette publique avait oscillé aux alentours de 60 % du PIB (entre 1990 et 2008). À la suite de la crise financière de 2009, ce taux d’endettement a régulièrement progressé. Il a dépassé les 135 % au 2e trimestre 2020. Dans les pays de la zone euro ou de l’UE, le taux d’endettement public a progressé fortement en 2020, alors que les niveaux étaient déjà très élevés (European Commission 2020). Entre la fin 2019 et la fin 2020, la dette publique dans la zone euro devrait passer d’un peu plus de 86 % à 95 %.

Puisque la pandémie n’est pas encore terminée (fin décembre 2020) et que les décideurs politiques doivent continuer d’assurer un soutien fiscal pour maintenir en vie les secteurs, les entreprises et les emplois mis en péril par la pandémie et les mesures de confinement, les aides budgétaires massives vont continuer de pousser la dette publique à des niveaux records, même si les coûts de la dette restent jusqu’à présent à des bas niveaux historiques, en raison des faibles niveaux des taux d’intérêt.

Dans tous les cas, même si en premier lieu l’augmentation de la dette publique est temporaire et indispensable, elle va impliquer des stratégies de gestion de la dette à moyen terme avec des mesures d’économie dans certains domaines. Cette gestion de la dette publique à moyen terme ne sera pas aisée, car elle aura lieu dans un environnement marqué par de fortes attentes, en particulier liées au vieillissement démographique et aux évolutions futures du système de santé.

Vers un renforcement pérenne de la protection sociale ? Si la pandémie a mis en évidence les atouts de la digitalisation (sans celle-ci, le télétravail n’aurait pas été possible), de l’économie de plateforme et du commerce en ligne, elle a dans le même temps révélé la fragilité économique et sociale de certains travailleurs, surreprésentés dans ces domaines, et des travailleurs actifs dans certaines professions indépendantes, tels que les acteurs culturels, par exemple. Cette crise a permis de révéler la fragilité de la situation financière de nombreux indépendants et petites entreprises, qui ne disposent pas d’une réserve financière leur permettant de faire face à la réalisation d’un risque tel que la perte, même momentanée, de travail.

Le souci de garantir à chacun l’accès à la protection sociale ne date pas de la crise sanitaire liée au coronavirus. Dans une recommandation du 8 novembre 2019 (Conseil 2019), le Conseil de l’Union européenne préconisait déjà de fournir un accès à une protection sociale adéquate pour tous les travailleurs salariés ainsi que les travailleurs non salariés. L’OIT également, dans sa Déclaration pour l’avenir du travail adoptée à l’occasion de son centenaire (OIT 2019), appelait à renforcer les capacités de tous à tirer parti des possibilités offertes par un monde du travail en mutation, au moyen, entre autres, de l’accès universel à une protection sociale complète et durable. Le Conseil fédéral a mandaté déjà en 2017 le Département fédéral de l’intérieur pour approfondir les besoins supplémentaires de flexibilité du cadre légal des assurances sociales, afin de mieux encadrer les nouvelles formes innovantes d’emploi.

Offrir à tous, et aux indépendants en particulier, un accès à la protection sociale, en particulier à l’assurance-chômage et la perte de gain en cas de maladie, aurait-il effectivement permis de mieux traverser la crise actuelle et est-ce qu’un tel accès limiterait les effets de crises futures comparables ? Rien n’est moins sûr. Si les travailleurs indépendants ont parfois déjà la possibilité de s’assurer à l’assurance-chômage dans divers pays à titre facultatif, force est de constater que peu en font usage. Le gouvernement allemand a publié en fin d’année 2020 des chiffres à cet égard (Deutscher Bundestag 2020) : le nombre de travailleurs indépendants assurés volontairement contre le chômage a considérablement diminué depuis 2010. Alors qu’ils étaient quelque 261 000 (soit environ 7 % de tous les indépendants) en 2010, ils n’étaient plus que 74 000 environ en 2019 (soit environ 2 %). Les modalités d’une telle assurance facultative doivent évidemment être étudiées de manière plus approfondie pour comprendre une si faible participation.

Est-ce qu’une pandémie représente le seul scénario impliquant une impossibilité d’exercer une activité lucrative ? Cela n’est pas si sûr. Des changements climatiques majeurs, les conséquences d’attentats terroristes ou des cyberattaques à large échelle représentent des menaces importantes aux effets comparables. Les réflexions sur la couverture sociale des indépendants et des travailleurs atypiques précaires durant les périodes d’incapacité de travail doivent donc être approfondies, tout en tenant compte des difficultés majeures souvent évoquées dans leur mise en œuvre. Ne rien faire nous placera dans la même situation qu’en 2020 : des dépenses publiques improvisées viendront à nouveau répondre aux lacunes du système en place, avec des effets divers (et non maîtrisés) de redistribution de richesse.

L’impact ambigu de la digitalisation Une observation empirique faite dans pratiquement tous les pays durant la pandémie concerne l’accélération de l’utilisation des moyens digitaux de communication (travail, enseignement, loisirs), de commerce (achats, ventes et conseils) et de paiements (utilisation des cartes de crédit et du portable au détriment de l’argent liquide). Plusieurs analyses déjà disponibles confirment que l’épisode de la COVID-19 va accélérer la disparition des succursales bancaires et changer les habitudes de paiement de manière durable (Dietrich et al. 2020). Le phénomène de la digitalisation, qui avait commencé avant la pandémie, va s’accélérer à la suite de celle-ci ; certains changements seront profonds et sans doute permanents. La gestion du « travail flexible », qui fera partie, sous certaines modalités, de notre nouvelle normalité, et ses conséquences économiques et sociales, donnera lieu à des adaptations du cadre institutionnel.

On peut donc se réjouir de la digitalisation de l’économie, qui a rendu possible la poursuite de la plupart des activités alors que de nombreuses infrastructures étaient paralysées. On savait déjà que la digitalisation offre de nouvelles opportunités d’emploi, on a obtenu la confirmation qu’elle permet en outre de continuer à fonctionner alors que tout ou presque est à l’arrêt.

Ces bonnes nouvelles ne doivent pas occulter les revers de la digitalisation, dont il est plus que jamais nécessaire et urgent de s’occuper. Parmi les défis qu’il convient d’empoigner, on peut tout d’abord citer celui de la réintégration des travailleurs, souvent les moins spécialisés, qui auraient perdu leur travail du fait de la digitalisation. La digitalisation, loin de provoquer des suppressions d’emploi à large échelle, voit naître de nouvelles formes de travail, inexistantes lorsque les systèmes de protection sociale ont été conçus. Il est désormais impérieux de prendre en considération ces nouveaux travailleurs de façon à ce qu’ils bénéficient eux aussi d’une protection sociale adéquate.

La pandémie que nous traversons accélère le rythme de la digitalisation, elle devrait également accélérer celui de la restructuration des systèmes de protection sociale actuellement en vigueur. Dans ce contexte, on ne doit pas oublier que les gagnants et les perdants de la digitalisation ne sont pas les mêmes personnes.

Conclusions Comme toute crise majeure, la pandémie actuelle provoquée par la COVID-19 ainsi que ses conséquences sociales et économiques peuvent durablement influencer notre société. Ces changements ne doivent pas nous faire peur. Le monde avant la pandémie n’était pas sur une trajectoire de développement le plus durable. Les nombreuses crises antérieures nous ont souvent permis de progresser (p. ex. en introduisant une meilleure régulation du secteur bancaire après la crise financière de 2008). La crise provoquée par la COVID-19 nous montre l’importance d’un dialogue constructif, de qualité, entre le monde scientifique et politique. On ne peut qu’espérer que ce dialogue se poursuivra, également en dehors du domaine médical et de la santé.

Les priorités des politiques publiques vont être affectées par la pandémie. L’effet à long terme de la pandémie sur les recettes des collectivités publiques et celles des assurances sociales n’est pas encore aisé à identifier. D’une part, l’augmentation de la dette publique dans divers pays de l’OCDE va nécessiter des mesures de consolidation budgétaire à moyen terme (mesures d’économies et réformes de l’imposition). Les anticipations des agents privés (ménages et entreprises) d’hausse de la fiscalité peuvent impliquer des effets à moyen terme négatifs sur la consommation et l’investissement. D’autre part, l’accélération du phénomène de la digitalisation et de l’économie numérique peut générer des innovations et de nouvelles sources de croissance, avec des opportunités et également de nouveaux risques pour certains groupes de la population. L’accélération des transformations induites par le numérique va influencer le secteur public également. Des changements structurels, des économies plus souples et des sociétés plus digitalisées peuvent apporter des contributions au progrès économique et social. De même, la crise de la COVID-19 peut nous orienter vers des trajectoires de développement économique et social plus inclusif et durable, mais pour cela, il est important que des politiques appropriées, souvent d’intégration, soient décidées et mises en œuvre.

- Bibliographie

- Administration fédérale les finances (AFF 2021) : Centre de données (source en ligne) : Budget total > Aperçu des chiffres > Dettes : www.efv.admin.ch/efv/fr/home.html > Centre de données.

- FRED Federal Reserve Bank of St. Louis (FRED 2021): Federal Debt: Total Public Debt (GFDEBTN) (source en ligne); [St. Louis : U.S. Department of the Treasury. Fiscal Service]: https:// fred.stlouisfed.org/series/GFDEBTN (consulté le 3 janvier 2021).

- Deutscher Bundestag (2020): 19/22414 – auf die kleine Anfrage –Drucksache 19/21976 – Entwicklung der Arbeitslosenversicherung für Selbständige (22. September 2020) : www.bundestag.de > Dokumente > Drucksachen > WP 19 > 19/22414 (PDF).

- Dietrich, Andreas; Karrer, Norman J.; Weinrich, Wieland (2020): Wird nach dem Covid-Lockdown die Akzeptanz digitaler Kanäle im Banking steigen? Erste Erkenntnisse mit Daten zur veränderten Kanalnutzung (source en ligne); [Hochschule Luzern: IFZ Retail Banking Blog]: www.blog.hslu.ch/retailbanking/ > 4. Mai 2020.

- European Commission (2020) : « La dette publique en hausse à 95,1% du PIB dans la zone euro », in Eurostat Newsrelease Euroindicators (157/2020), 22 octobre 2020 : https://ec.europa.eu > Français > Statistiques > Publications statistiques >Rechercher.

- Gouvernement du Canada (2020) : Prestation canadienne d’urgence (PCU) : fermée (source en ligne) ; [Ottawa : Gouvernement du Canada] :www.canada.ca/fr/services/prestations/ae/pcusc-application.html (consulté le 30 décembre 2020).

- Organisation internationale du Travail (OIT, 2020): The impact of the COVID-19 pandemic on jobs and incomes in G20 economies. ILO-OECD Covid-19 paper, presented at the 3rd employment Working Group (EWG) meeting under the Saudi G20 Pesidency (virtual meeting, 19-20 August 2020) ; [Genève : ILO] : www.ilo.org > search ilo.org > saisir le titre du document.

- OCDE (2020) : Lutte contre le coronavirus – Suivi des politiques par pays (source en ligne, seulement en anglais) : www.oecd.org/coronavirus/country-policy-tracker/.

- Office fédéral des assurances sociales (OFAS, 2020) : Allocation pour perte de gain en cas de mesures destinées à lutter contre le coronavirus (source en ligne) : [Berne : OFAS] : www.bsv.admin.ch/bsv/fr/home.html > Assurances sociales Allocations pour perte de gain APG & Maternité > Informations de base & législation > Corona : perte de gain (consulté le 30 décembre 2020).

- RS 830.31 Ordonnance du 20 mars 2020 sur les mesures en cas de pertes de gain en lien avec le coronavirus (COVID-19) ; (Ordonnance sur les pertes de gain COVID-19).

- RS 837.033 Ordonnance du 20 mars 2020 sur les mesures dans le domaine de l’assurance-chômage en lien avec le coronavirus (COVID-19) ; (Ordonnance COVID-19 assurance-chômage).

- SECO (2020) : Scénarios de l’évolution du PIB suisses (15.12.2020, source en ligne) ; [Bern : SECO] : www.seco.admin.ch > Situation économique & Politique économique > Croissance économique > Scénarios de l’évolution du PIB suisse (XLS ; consulté le 30 décembre 2020).

- Conseil de l’Union européenne (Conseil 2019) : Recommandation du Conseil du 8 novembre 2019 relative à l’accès des travailleurs salariés et non salariés à la protection sociale (2019/C 387/01) : eur-lex.europa.eu > Recherche rapide > 32019H1115(01).

- Organisation internationale du Travail (OIT 2019) : Déclaration du centenaire de l’OIT pour l’avenir du travail (26 juin 2019) ; [Genève : ILO] : www.ilo.org > Publications > Documents de réunions > Juin 2019 > Déclaration (PDF).