Jedes Jahr erstellt das BSV die Gesamtrechnung der Sozialversicherungen (GRSV). Diese gibt einen Überblick über die Finanzlage aller Sozialversicherungen der Schweiz. Im Rahmen der GRSV wird die Entwicklung, die Struktur und der Bedeutungswandel der Sozialversicherungen als Ganzes und in einer vergleichenden Perspektive abgebildet. Sie zeigt, wie stark sich die einzelnen Sozialversicherungen über Beiträge der Versicherten und Arbeitgeber, über Beiträge der öffentlichen Hand, über laufende Kapitalerträge oder über sonstige Einnahmen finanziert. Ebenso zeigt sie die Ausgabenseite, wo die Sozialleistungen dominieren, gefolgt von den Verwaltungs- und Durchführungskosten sowie den übrigen Ausgaben. In den Sozialleistungen sind unter anderem Renten, Kapitalleistungen, Taggelder, Heilungskosten und Familienzulagen enthalten.

Die GRSV erfasst die acht Sozialversicherungen

Alters- und Hinterlassenenversicherung (AHV),

Arbeitslosenversicherung (ALV),

Berufliche Vorsorge (BV),

Erwerbsersatzordnung (EO),

Familienzulagen (FZ),

Invalidenversicherung (IV),

Krankenversicherung (KV),

Unfallversicherung (UV)

sowie die Ergänzungsleistungen (EL), die als Bedarfsleistungen zur AHV oder IV die individuelle Existenzsicherung gewährleisten.

Anhand der Soziallast- und Sozialleistungsquote lässt sich zudem zeigen, wie sich die Einnahmen bzw. die Sozialleistungen aller Sozialversicherungen im Verhältnis zum BIP entwickeln. Da die Finanzdaten der Beruflichen Vorsorge (BV), Krankenversicherung (KV), Unfallversicherung (UV) und Familienzulagen (FZ) auf dezentralen Strukturen basieren, liegen die definitiven Zahlen für das jeweilige Berichtsjahr erst gut ein Jahr nach Ablauf des betreffenden Jahrs vor. Demzufolge basiert die aktuellste, 2020 zusammengestellte Gesamtrechnung auf den Zahlen von 2018.

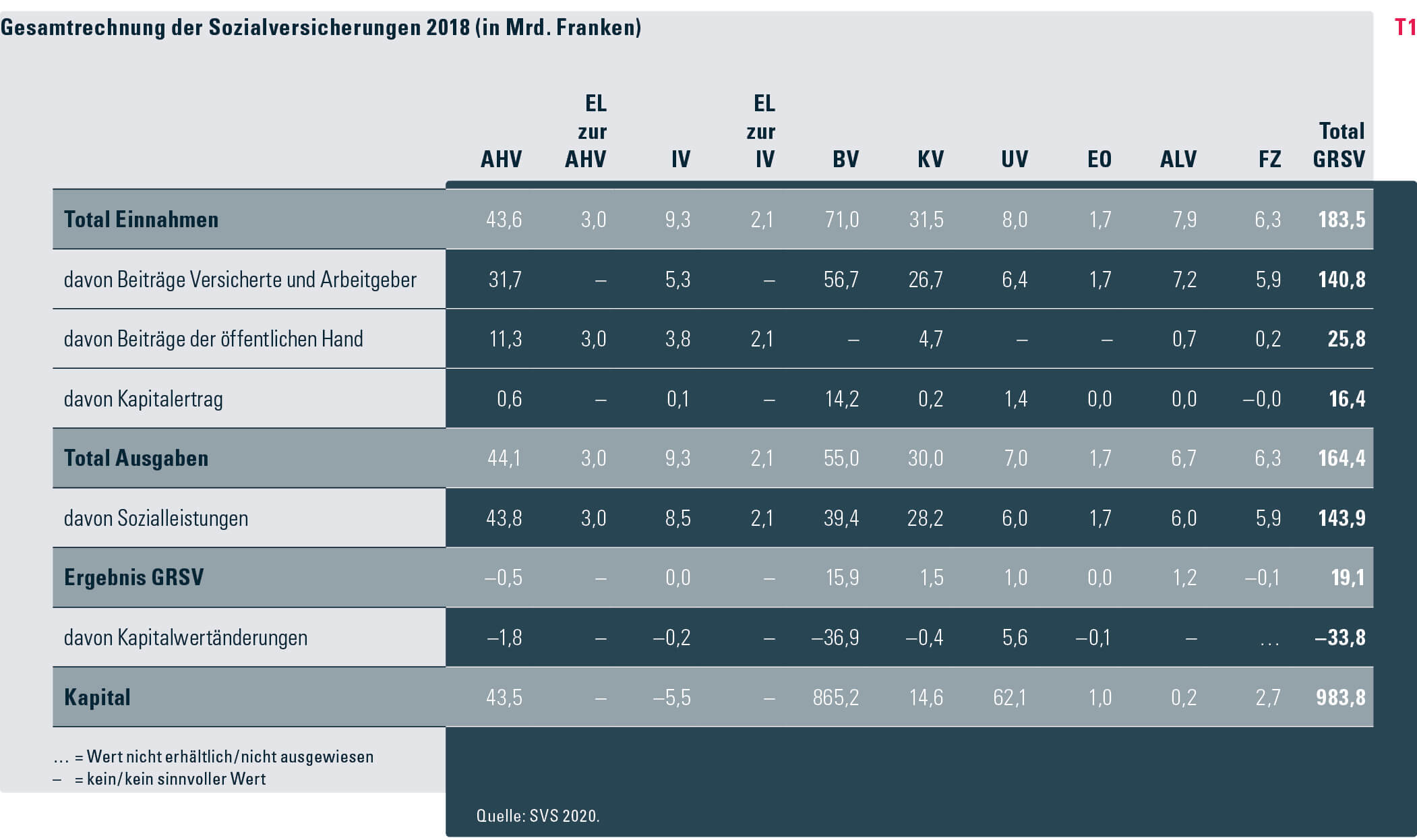

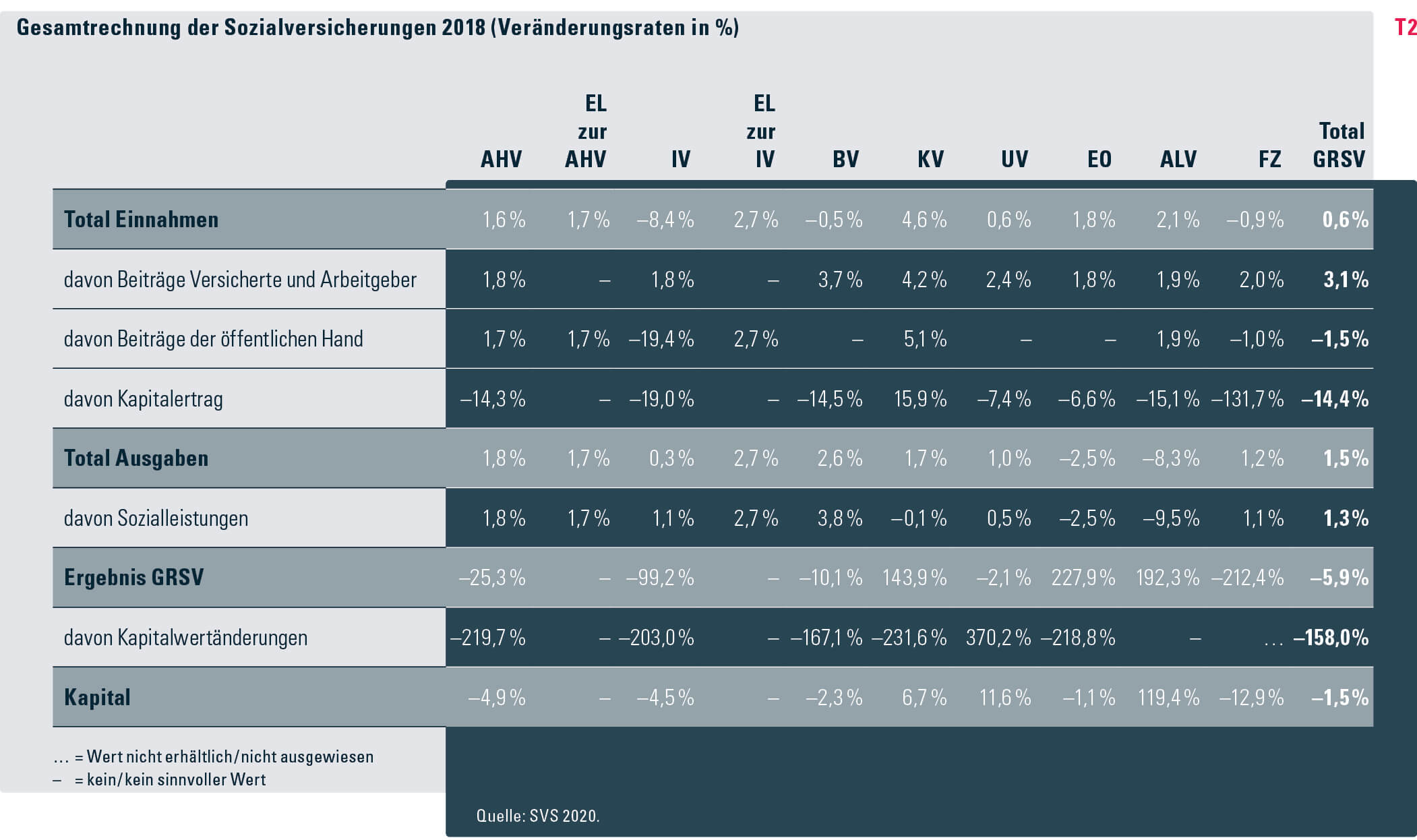

Gesamtrechnung 2018 2018 übertrafen die Einnahmen aller Sozialversicherungen mit 184 Mrd. Franken die Ausgaben von 164 Mrd. Franken (vgl. Tabellen T1 und T2). Die grösste Einnahmenkomponente sind die Beiträge der Versicherten und Arbeitgeber. Die grösste Ausgabenkomponente sind die Sozialleistungen. Ausser in der BV waren 2018 alle Veränderungsraten der Versicherten- und Arbeitgeberbeiträge höher als diejenigen der Sozialleistungen, was eigentlich auf eine positive Entwicklung des Ergebnisses hindeutet. Trotzdem war die Veränderungsrate des Ergebnisses negativ (–5,9 %). Ausschlaggebend für diese ungünstige Entwicklung war der Rückgang der laufenden Kapitalerträge sowie das Wegfallen der zusätzlichen Einnahmen aus der Mehrwertsteuer, die bis 2017 befristet an die IV gingen und von denen 2018 nur noch ein Restbetrag anfiel.

2018 war die negativste Entwicklung an den Finanzmärkten seit 2008. Ausser der Unfallversicherung verzeichneten alle Sozialversicherungen negative Kapitalwertänderungen (vgl. nachfolgenden Kasten), was im Gesamtergebnis zu einer negativen Kapitalwertänderung von 34 Mrd. Franken führte. Damit sank das Kapital aller Sozialversicherungen trotz eines positiven Gesamtergebnisses von 19 Mrd. Franken um 15 Mrd. auf 984 Mrd. Franken.

Das Ergebnis lässt sich aus drei verschiedenen Perspektiven betrachten:

– Das Betriebsergebnis, das sowohl den laufenden Kapitalertrag als auch die Kapitalwertänderungen zu den Einnahmen zählt.

– Das Umlageergebnis, das weder den laufenden Kapitalertrag noch die Kapitalwertänderungen zu den Einnahmen zählt.

– Das GRSV-Ergebnis, das zwar den laufenden Kapitalertrag, nicht aber die Kapitalwertänderungen zu den Einnahmen zählt.

Die laufenden Kapitalerträge bestehen aus den tatsächlich fliessenden Zins- und Dividendeneinnahmen. Die Kapitalwertänderungen sind volatil und basieren auf der jeweils aktuellen Bewertung der Finanzkapitalmärkte. So verlor der SMI 2018 zehn Prozent, diese waren bereits Ende Februar 2019 wieder wettgemacht. Das GRSV-Ergebnis enthält somit die tatsächlich fliessenden Ertragsströme und kann daher mit der volkswirtschaftlichen Wertschöpfung verglichen werden.

Werden die gesamten Sozialleistungen ins Verhältnis zum BIP gesetzt, lässt sich zeigen, welcher Teil der gesamten Wirtschaftsleistung mit den Sozialleistungen gekauft werden könnte. 2018 erbrachten alle Sozialversicherungen zusammen Sozialleistungen von 144 Mrd. Franken; was einer Sozialleistungsquote von 20,9 Prozent entsprach. Weil das BIP um 3,0 Prozent gewachsen, die Sozialleistungen jedoch nur um 1,3 Prozent angestiegen waren, nahm die Sozialleistungsquote gegenüber 2017 um 0,3 Prozentpunkte ab. Zuletzt war diese 2011 rückläufig gewesen.

Zwei Gesamtrechnungen – unterschiedliche Perspektiven

Das BSV berechnet jährlich die Gesamtrechnung der Sozialversicherungen GRSV. Diese stützt sich auf die Finanzdaten aller Sozialversicherungen und dient dem Bund als Grundlage seiner Sozialversicherungspolitik.

Das Bundesamt für Statistik (BFS) erstellt die Gesamtrechnung der Sozialen Sicherheit GRSS, basierend auf den im Rahmen von EUROSTAT definierten Massnahmen des Sozialschutzes. Sie ermöglicht in erster Linie den internationalen Vergleich.

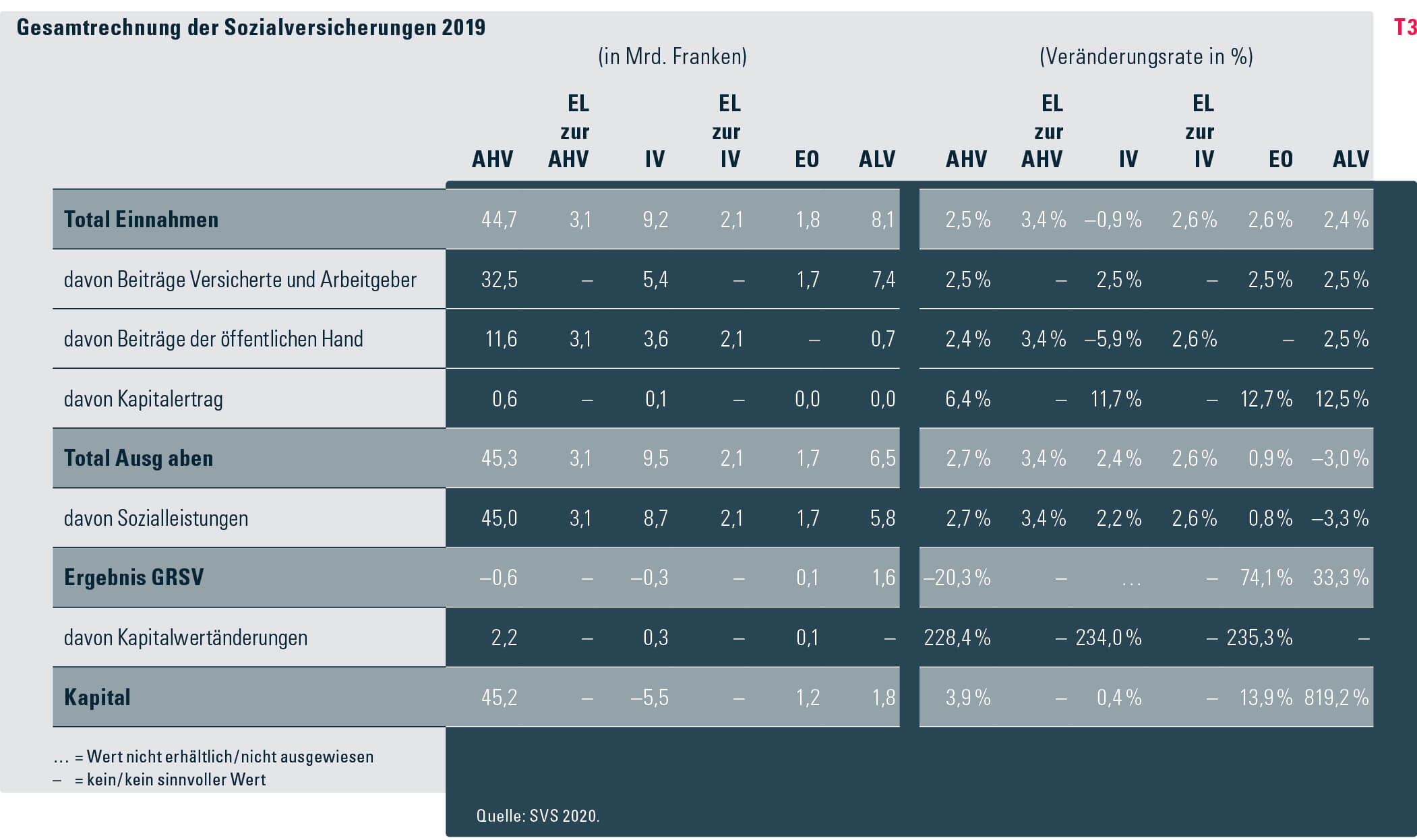

Ausblick auf die Gesamtrechnung 2019 Die neusten Daten der zentral verwalteten AHV, IV, EL, EO und ALV erlauben bereits erste Aussagen zur Gesamtrechnung 2019: AHV, IV, EO und ALV verzeichneten 2019 einen Anstieg der Lohnbeiträge um 2,5 Prozent (vgl. Tabelle T3). Die über allgemeine und zweckgebundene Steuern finanzierten Beiträge der öffentlichen Hand an die AHV stiegen um 2,4 Prozent und jene an die IV sanken um 5,9 Prozent. Unter Berücksichtigung der von Jahr zu Jahr stets schwankenden laufenden Kapitalerträge stiegen die AHV-Einnahmen um 2,5, die EO-Einnahmen um 2,6 und die ALV-Einnahmen um 2,4 Prozent an. Einzig die IV-Einnahmen sanken um 0,9 Prozent. Diese Verschlechterung ist primär darauf zurückzuführen, dass die bis 2017 befristete Zusatzfinanzierung über die Mehrwertsteuer nach den Restzahlungen von 0,24 Mrd. Franken im Jahr 2018 nun definitiv wegfiel.

Auf den 1. Januar 2019 waren die Renten der AHV und IV sowie der Beitrag für die Deckung des allgemeinen Lebensbedarfs in den EL an die Preis- und Lohnentwicklung angepasst worden. Dadurch stiegen die Ausgaben von AHV (2,7 %), IV (2,4 %) sowie von EL zur AHV (3,4 %) und EL zur IV (2,6 %) deutlich stärker an als in den Vorjahren. Die Ausgaben der EO erhöhten sich moderat (0,9 %), wobei die Entschädigungen im Dienst (0,2 %) weniger als die Entschädigungen bei Mutterschaft (1,8 %) dazu beitrugen. Allein die Ausgaben der ALV sanken, dank rückläufiger Anzahl Arbeitsloser bedingt durch die gute Konjunktur, um 3,0 Prozent.

Die Ergebnisse der AHV und IV in der GRSV sanken somit deutlich. Das AHV-Ergebnis (–0,6 Mrd. Franken) war zum vierten Mal in Folge negativ, das IV-Ergebnis (–0,3 Mrd. Franken) seit 2010 zum ersten Mal wieder. Demgegenüber wiesen die EO und die ALV deutlich positivere Ergebnisse aus. Mit 0,1 bzw. 1,6 Mrd. Franken verbesserten sich diese um 74,1 bzw. 33,3 Prozent. Damit lag das provisorische Ergebnis der GRSV 2019 leicht über demjenigen von 2018.

Das starke Börsenjahr 2019 sorgte für deutliche Kapitalwertgewinne, sodass sich das Kapital von AHV und IV trotz der negativen Ergebnisse um 3,9 bzw. 0,4 Prozent erhöhte.

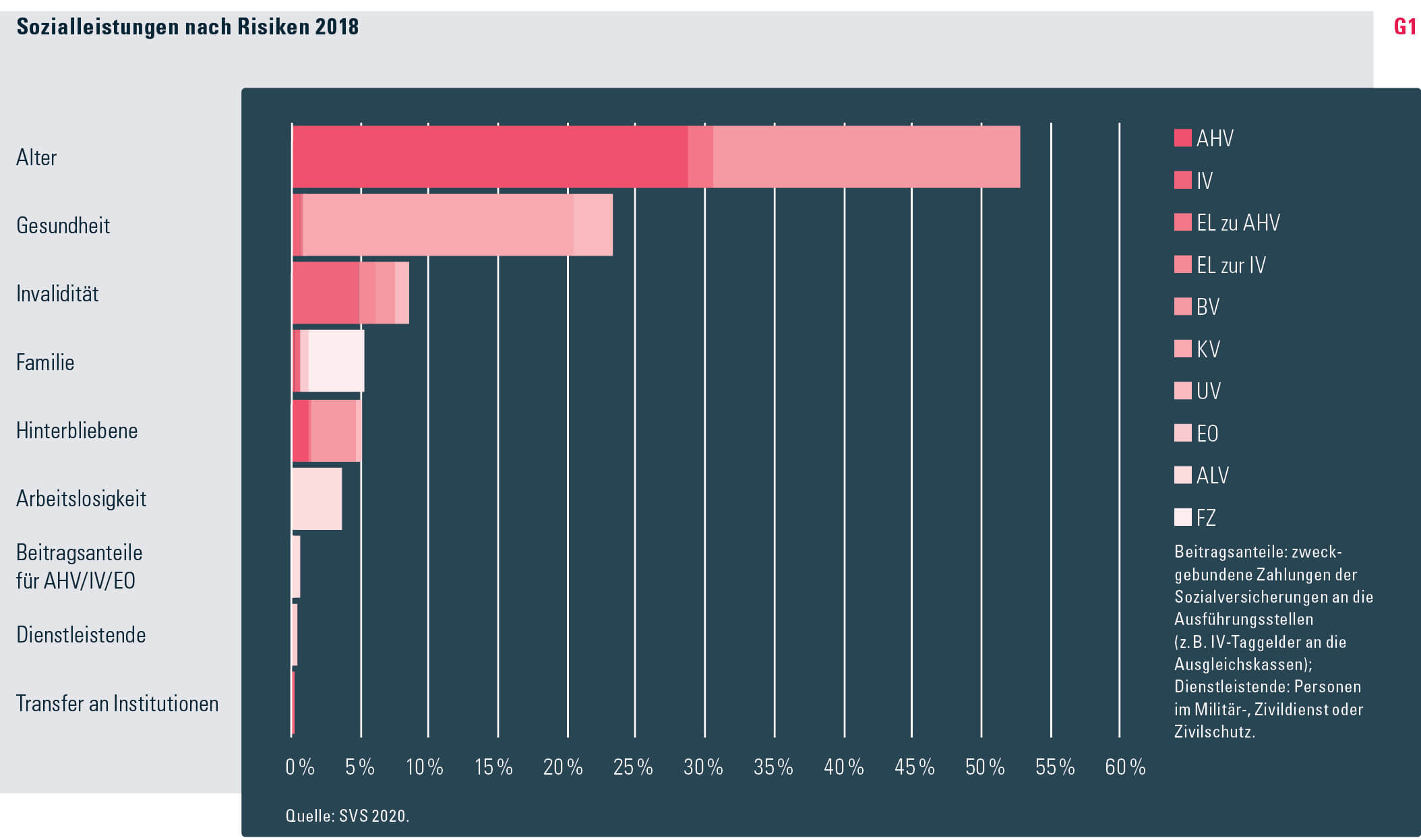

Sozialleistungen nach Risiken Eine andere Betrachtungsweise auf die Sozialversicherungen, die sich insbesondere auch für den internationalen Vergleich empfiehlt, bietet die Sicht auf die zugrundeliegenden Risiken. Die gesamten Sozialleistungen von rund 144 Mrd. Franken im Jahr 2018 lassen sich beispielsweise auf Risiken wie Alter, Gesundheit, Invalidität und verschiedene andere aufteilen (vgl. Grafik G1).

Die Sozialleistungen einer Sozialversicherung decken oft verschiedene Risiken ab und ein Risiko wird häufig von mehreren Sozialversicherungen aufgefangen. Die Sozialleistungen der AHV beispielsweise sichern die Risiken Alter, Hinterbliebene, Familien, Invalidität und leisten Transferzahlungen an gemeinnützige Institutionen der Altershilfe sowie an die Stiftungen Pro Senectute und Pro Juventute. Das Risiko Gesundheit, Invalidität und Familie wiederum wird jeweils von fünf Sozialversicherungen aufgefangen, das Risiko Alter von zwei und den EL zur AHV, wohingegen das Risiko Arbeitslosigkeit nur durch eine Sozialversicherung getragen wird.

2018 umfasste das Risiko Alter mit 52,9 Prozent mehr als die Hälfte aller Sozialleistungen, die aus der AHV (v. a. Altersrenten, Hilflosenentschädigungen und Hilfsmittel), BV (Altersrenten und Kapitalleistungen bei Pensionierung) sowie im Rahmen von EL an die Bezugsberechtigten flossen. Mit 23,3 Prozent folgte mit dem zweitgrössten Anteil das Risiko Gesundheit, an dem die KV (Heilungskosten abzüglich Kostenbeteiligung der Versicherten), die UV (Taggelder und Heilungskosten), die IV (medizinische Massnahmen) und wiederum die EL, die mit bedarfsabhängigen Leistungen Beiträge zur Deckung von Krankheits- und Behinderungskosten gewährt, beteiligt waren. Das Risiko Invalidität machte insgesamt 8,6 Prozent aller Sozialleistungen aus. Leistungen bei Invalidität werden von der IV (v. a. Renten, Taggelder, Hilflosenentschädigungen, Massnahmen beruflicher Art, Hilfsmittel, Frühinterventions- und Integrationsmassnahmen, Assistenzbeiträge, Reisekosten), der BV (Invalidenrenten und Kapitalleistungen bei Invalidität), den Ergänzungsleistungen zur IV, der UV (Renten und Kapitalleistungen an Invalide) sowie der AHV (Assistenzbeiträge) ausgerichtet.

Sozialleistungen nach Geld- und Sachleistung Die Sozialversicherungen erbringen ihre Leistungen nicht nur in der Form von Geldleistungen, sondern auch als Sachleistungen. Je nach Risiko dominiert die eine oder andere Leistungsart.

2018 umfassten 99,9 Prozent der Sozialleistungen für das Risiko Alter Geld- und nur gerade 0,1 Prozent Sachleistungen. Bei den Geldleistungen im Alter dominieren die Renten (AHV, BV), gefolgt von den Kapitalleistungen (BV) sowie den Ergänzungsleistungen zur Altersversicherung und den Hilflosenentschädigungen der AHV. Die Sachleistungen beschränken sich auf die AHV-Hilfsmittel wie Rollstühle oder Hörgeräte.

Beim Risiko Gesundheit war die Situation umgekehrt: Hier dominierten mit 93,9 Prozent die Sachleistungen, während die Geldleistungen nur 6,1 Prozent ausmachten. Die Sachleistungen des Risiko Gesundheit umfassten die Heilungskosten der KV und der UV, die medizinischen Massnahmen der IV sowie die Krankheits- und Behinderungskosten der EL. Die Geldleistungen entsprachen den Taggeldern, die von der UV ausbezahlt wurden.

Das Risiko Familie wurde zu 100 Prozent durch Geldleistungen aus fünf verschiedenen Sozialversicherungen ausgeglichen. Während die FZ Kinder-, Ausbildungs-, Geburts- und Adoptionszulagen ausrichtet, tragen die EO die Mutterschaftsentschädigungen, IV, BV und AHV Kinderrenten und die AHV zusätzlich noch die Zusatzrenten für Ehefrauen.

Der vorliegende Artikel basiert auf der «Schweizerischen Sozialversicherungsstatistik SVS» 2020. Sie erscheint Ende 2020.

Bestellnummern (gratis):

SVS 318.122.20D

SAS 318.122.20F

Die Taschenstatistik «Sozialversicherungen der Schweiz 2020» enthält die wichtigsten Informationen zu den einzelnen Sozialversicherungen sowie zur vollständigen Gesamtrechnung 2018.Bestellnummern (gratis):

Taschenstatistik 318.001.20D

Statistique de poche 318.001.20F

Pocket statistics 318.001.20ENG

Statistica tascabile 318.001.20I

www.bsv.admin.ch > Publikationen & Service > Statistiken

Bezug unter: BBL, Verkauf Publikationen, 3003 Bern oder www.bundespublikationen.admin.ch